Perbezaan antara IAS 17 dan IFRS 16

Perbezaan utama - IAS 17 vs IFRS 16

Jawatankuasa Piawaian Perakaunan Antarabangsa (IASC) yang ditubuhkan pada tahun 1973 memperkenalkan siri piawaian perakaunan yang dinamakan Piawaian Perakaunan Antarabangsa (IAS) yang sedang berlatih sehingga penggabungan Lembaga Piawaian Perakaunan Antarabangsa (IASB) pada tahun 2001. Apabila IASB ditubuhkan pada tahun 2001, ia bersetuju untuk mengguna pakai semua piawaian IAS, dan menamakan piawaian masa depan seperti IFRS (Piawaian Pelaporan Kewangan Antarabangsa). Sekiranya berlaku sebarang percanggahan, piawaian IAS digantikan oleh piawaian IFRS. Kedua -dua IAS 17 dan IFRS 16 adalah mengenai pajakan; di mana IAS 17 adalah standard lama yang digantikan oleh IFRS 16. Perbezaan utama antara IAS 17 dan IFRS 16 ialah Menurut pajakan operasi standard lama (IAS 17) tidak dipermodalkan sedangkan mereka dianggap sebagai aset yang dipermodalkan dan direkodkan dalam lembaran imbangan di bawah IFRS 16.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apa itu IAS 17

3. Apa itu IFRS 16

4. Perbandingan sampingan - IAS 17 vs IFRS 16

5. Ringkasan

Apa itu IAS 17?

Piawaian ini menetapkan garis panduan untuk mengiktiraf dan keperluan pendedahan berikutnya untuk pajakan (perjanjian di mana satu pihak menyewa tanah, bangunan dll. ke pihak lain). 'Pemajak' dalam pajakan adalah pihak yang menyewa aset sedangkan 'lessor' adalah parti yang memberikan pajakan.

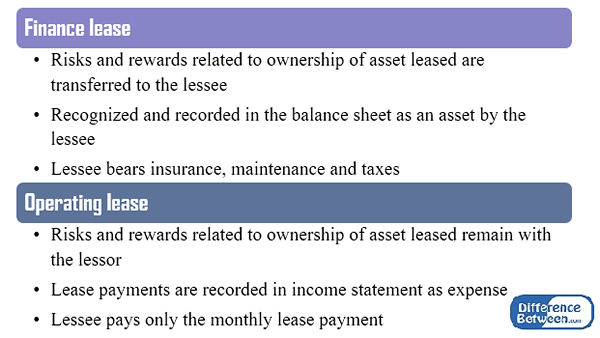

Klasifikasi pajakan bergantung kepada sama ada ia adalah pajakan kewangan atau pajakan operasi.

Rajah_1: Pajakan Kewangan vs. Pajakan operasi

Rawatan perakaunan untuk pajakan kewangan

- Pada mulanya, aset yang dipajak harus diiktiraf sebagai aset oleh pemajak. Caj kewangan akan dibayar oleh pemajak kepada pemberi pajak pada kadar faedah yang berterusan atas pajakan untuk liabiliti tertunggak. Susutnilai dikenakan berdasarkan dasar syarikat, dan aset itu harus disusut nilai atas jangka masa pajakan yang lebih pendek atau anggaran hayat aset tersebut.

- Pada permulaan tempoh pajakan, pemberi pajak harus mengiktiraf pajakan kewangan sebagai penghutang dalam lembaran imbangan, dan kepentingan berikutnya yang diterima sebagai pendapatan kewangan.

Rawatan perakaunan untuk pajakan operasi

- Di sini, pembayaran pajakan diiktiraf sebagai perbelanjaan dan direkodkan dalam penyata pendapatan secara amnya secara lurus (ansuran yang sama dibayar setiap tahun). Tidak akan ada penyertaan yang sepadan dalam kunci kira -kira mengenai pajakan. Oleh itu, pajakan operasi juga disebut sebagai elemen 'off imbangan' elemen

- Pemberi pajak harus mengiktiraf pembayaran yang diterima sebagai pendapatan pajakan.

Kelemahan tidak mengiktiraf pajakan dalam kunci kira -kira adalah bahawa ini menyediakan pengguna penyata kewangan sebagai akaun yang tidak tepat mengenai perbelanjaan tertunggak syarikat. Selanjutnya, ia tidak membenarkan perbandingan antara syarikat yang membeli aset dan yang menyewa aset. Batasan ini ditangani di bawah IFRS 16.

Apa itu IFRS 16?

Di bawah IFRS 16 Semua pajakan, pajakan operasi juga dipermodalkan dan direkodkan dengan cara yang sama untuk membiayai pajakan tanpa mengira sama ada kewangan atau operasi akan diperlakukan sama seperti. Di sini, hujah utama didasarkan pada 'hak penggunaan' (ROU) di mana aset diiktiraf dalam kunci kira -kira jika mereka digunakan untuk menjana manfaat ekonomi.

Apakah perbezaan antara IAS 17 dan IFRS 16?

IAS 17 vs IFRS 16 | |

| IAS 17 dibangunkan oleh Jawatankuasa Piawaian Perakaunan Antarabangsa. | IFRS 16 dibangunkan oleh Lembaga Piawaian Perakaunan Antarabangsa. |

| Pengiktirafan pajakan | |

| Pajakan Kewangan diiktiraf sebagai aset dan pajakan operasi diiktiraf sebagai perbelanjaan. | Semua pajakan diiktiraf sebagai aset. |

| Fokus | |

| Tumpuannya adalah siapa yang menanggung risiko dan ganjaran pajakan | Tumpuannya adalah hak untuk menggunakan aset tersebut. |

Ringkasan -IAS 17 vs IFRS 16

Perbezaan antara IAS 17 dan IFRS 16 memberikan contoh yang kukuh tentang bagaimana rawatan perakaunan untuk pelbagai input dan output dalam perniagaan tertakluk kepada perubahan dari masa ke masa apabila piawaian baru menjadi tersedia menjadikan yang lama digunakan. Piawaian baru dibangunkan untuk mengelakkan kelemahan yang lama. Pembangunan IFRS 16 untuk membenarkan permodalan adalah contoh yang sama di mana maklumat yang lebih tepat dapat dikemukakan kepada pengguna penyata kewangan.

Rujukan:

1. Gholipanah, Pari. "Perbezaan antara IAS dan IFRS."Pos Log Web. LinkedIn. N.p., n.d. Web. 8 Feb. 2017.

2. Hendrie, Ryan. "Perbezaan antara IAS 17 dan IFRS 16: Bagaimana Perakaunan Sewa Berubah." Versi dalaman. N.p., n.d. Web. 08 Feb. 2017.

3."IAS Plus."IAS 17 - Pajakan. N.p., n.d. Web. 08 Feb. 2017.

4."IFRS 16 Pajakan: Pelaksanaan."IFRS 16 Pajakan: Pelaksanaan. N.p., n.d. Web. 08 Feb. 2017.