Perbezaan antara belanjawan modal dan anggaran pendapatan

Perbezaan Utama - Belanjawan Modal vs Bajet Pendapatan

Perbezaan utama antara belanjawan modal dan anggaran pendapatan ialah Anggaran Modal Menilai Daya Kewangan Jangka Panjang Pelaburan dengan Membandingkan Aliran Tunai Masa Depan dan Aliran Keluar sedangkan Anggaran Hasil adalah ramalan pendapatan yang akan dihasilkan oleh syarikat. Kedua -dua jenis belanjawan ini sangat penting untuk kejayaan dan kestabilan syarikat. Apabila pendapatan berkembang dengan pantas, syarikat perlu membuat lebih banyak pelaburan dalam projek modal baru. Oleh itu, terdapat hubungan positif antara belanjawan modal dan anggaran pendapatan.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah anggaran modal

3. Apa itu Anggaran Pendapatan

4. Perbandingan sampingan - belanjawan modal vs anggaran pendapatan

5. Ringkasan

Apakah anggaran modal?

Belanjawan modal, juga dikenali sebagai 'penilaian pelaburan', adalah proses menentukan daya maju pelaburan jangka panjang mengenai pembelian atau penggantian loji dan peralatan hartanah, barisan produk baru, atau projek lain. Terdapat beberapa teknik dalam belanjawan modal yang boleh dipilih oleh pengurus. Setiap teknik mungkin tidak sesuai untuk setiap pilihan pelaburan kerana kesesuaian sangat bergantung pada sifat projek pelaburan. Kriteria utama yang digunakan oleh teknik penilaian pelaburan berikut adalah perbandingan antara aliran masuk tunai projek modal akan menjana pada masa akan datang dan aliran keluar tunai yang akan ditanggung.

Tempoh bayaran balik

Ini mengukur masa projek yang diperlukan untuk mengembalikan pelaburan awal. Aliran tunai tidak didiskaunkan, dan tempoh bayaran balik yang lebih rendah bermakna pelaburan awal akan pulih tidak lama lagi.

Tempoh bayaran balik diskaun

Ini sama dengan tempoh bayaran balik dengan pengecualian bahawa aliran tunai akan diskaun. Oleh itu ini dianggap lebih sesuai berbanding dengan tempoh bayaran balik.

Nilai semasa bersih (NPV)

NPV adalah salah satu teknik penilaian pelaburan yang paling banyak digunakan. NPV sama dengan jumlah aliran keluar tunai awal yang dikurangkan jumlah aliran masuk tunai diskaun. Kriteria keputusan untuk NPV adalah untuk menerima projek jika NPV positif dan menolak projek jika NPV negatif.

Kadar Pulangan Perakaunan (ARR)

ARR mengira keuntungan pelaburan dengan membahagikan jumlah pendapatan bersih yang diunjurkan oleh pelaburan awal atau purata.

Kadar pulangan dalaman (IRR)

IRR adalah kadar diskaun di mana nilai sekarang bersih projek menjadi sifar. IRR yang lebih tinggi lebih disukai di mana kriteria keputusan serupa dengan NPV.

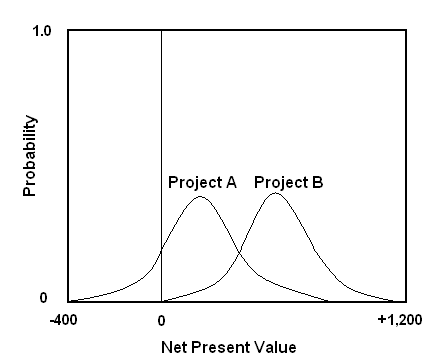

Rajah 01: Perbandingan antara dua projek membantu memahami projek mana yang lebih menguntungkan secara kewangan

Oleh kerana projek modal memerlukan sejumlah besar dana, ia akan dibiayai dengan cara ekuiti atau hutang. Banyak syarikat mengumpul dana yang diperoleh melalui keuntungan penjualan aset tetap, keuntungan penilaian semula dll. dalam rizab khusus dari masa ke masa untuk digunakan untuk projek modal tersebut. Rizab ini dirujuk sebagai 'Rizab Modal' dan dana di dalamnya tidak akan digunakan untuk aktiviti perniagaan rutin.

Apa itu Anggaran Pendapatan?

Seperti namanya, anggaran pendapatan adalah ramalan pendapatan masa depan dan perbelanjaan yang berkaitan. Anggaran pendapatan biasanya disediakan untuk jangka masa satu tahun, yang meliputi tahun perakaunan kewangan. Ini disebabkan oleh hakikat bahawa sukar untuk merancang pendapatan untuk tempoh melebihi satu tahun kerana hasilnya kurang tepat. Anggaran pendapatan disediakan oleh korporat dan juga oleh kerajaan. Bagi kerajaan, belanjawan pendapatan berfungsi sebagai sebahagian daripada dasar fiskal.

Dalam belanjawan pendapatan, jualan akan diramalkan menggabungkan faktor permintaan dan akan dilakukan berdasarkan rekod pendapatan yang lalu. Anggaran pendapatan berkait rapat dengan belanjawan pengeluaran kerana kos harus dipertimbangkan sebelum membuat keputusan mengenai kuantiti dan harga jualan. Suka dengan Rizab Modal, syarikat juga mengekalkan 'rizab pendapatan' yang dicipta daripada keuntungan yang dibuat oleh aktiviti perniagaan sehari -hari. Dana dalam rizab ini boleh digunakan semasa peningkatan kos pengeluaran.

Apakah perbezaan antara belanjawan modal dan anggaran pendapatan?

Anggaran Bajet Modal vs Bajet Pendapatan | |

| Anggaran Modal Menilai Daya Kewangan Jangka Panjang Pelaburan dengan Membandingkan Aliran Tunai Masa Depan dan Aliran Keluar. | Anggaran Hasil adalah ramalan pendapatan yang akan dihasilkan oleh syarikat. |

| Penyediaan | |

| Belanjawan modal yang berbeza disediakan untuk setiap projek pelaburan. | Anggaran Hasil adalah belanjawan utama yang disediakan untuk tahun ini sebagai sebahagian daripada proses belanjawan. |

| Kerumitan | |

| Anggaran modal melibatkan beberapa faktor yang harus dipertimbangkan, oleh itu kompleksnya. | Anggaran pendapatan kurang rumit berbanding anggaran modal. |

Ringkasan - Belanjawan Modal vs Bajet Pendapatan

Perbezaan antara belanjawan modal dan anggaran pendapatan adalah satu yang berbeza dengan anggaran anggaran modal yang meramalkan aliran masuk tunai masa depan dan aliran keluar projek modal dan anggaran pendapatan menganggarkan pendapatan jualan. Membuat pelaburan perlu dilakukan setelah mempertimbangkan faktor kuantitatif dan kualitatif dengan betul. Teknik belanjawan modal hanya mengambil kira daya maju kewangan pelaburan; Oleh itu, mereka tidak seharusnya menjadi kriteria tunggal untuk membuat keputusan. Selain itu, faktor kualitatif juga harus dipertimbangkan dalam belanjawan pendapatan berhubung dengan harga pesaing dan pangsa pasar.

Ihsan gambar:

1. "PDF2NPV" oleh Adamd - Kerja Sendiri (Domain Awam) melalui Commons Wikimedia

Rujukan:

1. Jan, Irfanullah. "Belanjawan modal."Belanjawan Modal | Teknik | Pengenalan. N.p., n.d. Web. 28 Mac. 2017.

2."Berapakah anggaran pendapatan?"Chron.com. Chron.com, 14 Jun 2012. Web. 29 Mac. 2017.

3. Anand. "Perbezaan antara anggaran pendapatan dan anggaran modal."Perbezaan antara anggaran pendapatan dan anggaran modal. N.p., n.d. Web. 29 Mac. 2017.