Perbezaan antara keuntungan yang direalisasikan dan tidak direalisasikan

Perbezaan Utama - Direalisasikan vs Keuntungan Tidak Direalis

Keuntungan dari urus niaga perakaunan boleh dibahagikan kepada dua jenis utama seperti yang direalisasikan dan tidak direalisasikan. Ini melibatkan urus niaga yang sama di mana perbezaan timbul kerana membandingkan statusnya pada dua titik masa yang berbeza. Keuntungan yang direalisasikan merujuk kepada keuntungan dari urus niaga yang lengkap manakala keuntungan yang tidak direalisasikan merujuk kepada keuntungan yang telah menjadi kenyataan, tetapi urus niaga belum selesai. Itulah perbezaan utama antara keuntungan yang direalisasikan dan tidak direalisasi.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah keuntungan yang tidak direalisasi

3. Apakah keuntungan yang tidak direalisasi

4. Perbandingan sampingan - Direalisasikan vs keuntungan yang tidak direalisasi

5. Ringkasan

Apa yang direalisasikan keuntungan?

Keuntungan yang direalisasikan adalah keuntungan yang diperoleh daripada urus niaga yang telah siap, oleh itu mereka melibatkan penerimaan wang tunai. Ini direkodkan dalam penyata pendapatan.

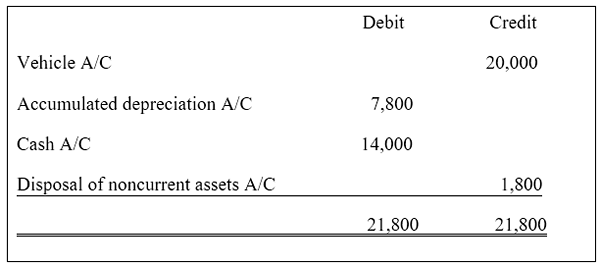

E.g. Syarikat A melupuskan kenderaan dengan harga $ 14,000 yang mempunyai nilai buku bersih (kos $ 20,000 kurang susut nilai terkumpul sebanyak $ 7,800) sebanyak $ 12,200. Keuntungan pada pelupusan dikira seperti di bawah.

Rajah 1: Pengiraan keuntungan yang direalisasikan

$ 1,800 dipindahkan ke penyata pendapatan di bahagian 'keuntungan tidak beroperasi \ pendapatan lain.

Apakah keuntungan yang tidak direalisasi?

Keuntungan yang tidak direalisasikan merujuk kepada keuntungan yang telah berlaku di atas kertas, tetapi urus niaga masing -masing belum selesai. Keuntungan yang belum direalisasikan juga dipanggil keuntungan kertas kerana ia direkodkan di atas kertas tetapi sebenarnya belum direalisasikan. Oleh itu, tidak ada resit tunai yang terlibat dalam keuntungan yang tidak direalisasikan. Keuntungan yang tidak direalisasikan dicatatkan dalam akaun yang dipanggil pendapatan komprehensif yang terkumpul, yang terdapat di bahagian ekuiti pemilik lembaran imbangan.

Memandangkan contoh di atas, sehingga kenderaan dijual dan wang tunai diterima apa -apa keuntungan (atau kerugian) tidak direkodkan, oleh itu keuntungan (atau kerugian) tidak direalisasikan. Syarikat mungkin yakin bahawa kenderaan itu boleh dijual untuk keuntungan; Walau bagaimanapun, prosiding sebenar hanya akan direkodkan berikutan penjualan.

Jenis keuntungan yang tidak direalisasi

Susut nilai

Susutnilai adalah caj untuk menjelaskan pengurangan hayat berguna ekonomi aset tidak teratur. Jumlah tahunan dikurangkan dari nilai aset dan dikumpulkan dalam akaun berasingan yang dinamakan 'Akaun Susutnilai Terkumpul' yang merekodkan peruntukan kolektif untuk pengurangan. Sekiranya aset boleh dijual dengan nilai yang lebih tinggi daripada nilai buku bersih pada akhir hayat berguna ekonomi, keuntungan dibuat.

Penilaian semula

Penilaian semula merujuk kepada proses perakaunan pergerakan ke atas atau ke bawah dalam aset tidak lancar. Sekiranya nilai aset menghargai, peningkatan jumlah aset dipindahkan ke akaun berasingan yang disebut 'rizab penilaian semula'. Pada masa pelupusan aset, keuntungan penilaian semula menjadi direalisasikan; Keuntungan pelupusan hendaklah dikira untuk jumlah yang diturunkan. Sehingga aset dijual, ini kekal sebagai keuntungan yang tidak direalisasi.

Inventori

Dalam tempoh inflasi yang tinggi, nilai monetari inventori yang dipegang boleh meningkat dengan ketara semasa mereka sedang diproses. Perubahan ini hanya akan diambilkira apabila inventori dijual.

Cukai

Cukai adalah cukai keuntungan modal (cukai yang dikenakan ke atas barang bukan inventori, e.g. Untuk penghargaan saham, logam berharga, komoditi, dan harta benda). Harga aset tersebut sentiasa terjejas oleh keadaan pasaran dan cukai keuntungan modal hanya akan dikenakan sebaik sahaja aset dijual.

Rajah 2: Harga komoditi seperti minyak sering berubah -ubah

Apakah perbezaan antara keuntungan yang direalisasikan dan tidak direalisasi?

Merealisasikan vs keuntungan yang tidak direalisasi | |

| Keuntungan yang direalisasikan adalah keuntungan yang diperbuat daripada urus niaga yang lengkap. | Keuntungan yang tidak direalisasikan adalah keuntungan yang telah berlaku, tetapi urus niaga belum selesai. |

| Penglibatan kes | |

| Wang tunai diterima setelah menjalankan penjualan. | Tiada penglibatan tunai sehingga keuntungan direalisasikan |

| Rakaman dalam penyata kewangan | |

| Ini direkodkan dalam penyata pendapatan. | Ini direkodkan dalam rizab berasingan di lembaran imbangan |

| Ketepatan | |

| Ini kurang tepat kerana kaedah ini mungkin tidak menangkap semua urus niaga yang dijalankan dalam tempoh perakaunan | Ini lebih tepat kerana kaedah ini merekodkan semua urus niaga untuk tempoh perakaunan yang diberikan. |

Ringkasan - Direalisasikan vs keuntungan yang tidak direalisasi

Perbezaan utama antara keuntungan yang direalisasikan dan tidak direalisasikan adalah penglibatan resit tunai di mana keuntungan yang tidak direalisasi dapat direalisasikan apabila urus niaga selesai. Tidak ada cara yang tepat untuk menentukan jumlah yang tepat apabila ia berada di keadaan yang tidak direalisasi; Oleh itu, ia tidak boleh dilaporkan dengan pasti. Perkara yang sama dicatatkan pada penyelesaian urus niaga untuk memastikan peningkatan ketelusan penyata kewangan.

Rujukan:

1."Keuntungan dan kerugian yang direalisasikan dan tidak direalisasikan • CFO strategik."Ical. N.p., 13 Feb. 2017. Web. 14 Feb. 2017.

2."Pelupusan aset tetap - apakah penyertaan jurnal?"Pembukuan entri berganda. N.p., 06 Nov. 2016. Web. 15 Feb. 2017.

3."Apa keuntungan dan kerugian yang tidak direalisasikan?"Apa keuntungan dan kerugian yang tidak direalisasikan? | Investopedia. N.p., n.d. Web. 15 Feb. 2017.

4."Merakam keuntungan dan kerugian akaun pelaburan yang belum direalisasikan."Akauntan di sebelah anda. N.p., n.d. Web. 15 Feb. 2017.

5."Penyata Pendapatan (Penyata Keuntungan dan Kerugian) | Penjelasan | AccountingCoach."AccountingCoach.com. N.p., n.d. Web. 15 Feb. 2017.

Ihsan gambar:

1."Harga Minyak (2003-2008)" oleh Equilibrium007 - Kerja Sendiri (Domain Awam) melalui Commons Wikimedia