Perbezaan antara model kos dan model penilaian semula

Perbezaan Utama - Model Kos vs Model Penilaian Semula

Model Kos dan Model Penilaian semula ditentukan dalam IAS 16- Harta, Loji dan Peralatan dan disebut sebagai dua pilihan yang boleh digunakan oleh perniagaan untuk mengumpulkan semula aset bukan semasa. Perbezaan utama antara model kos dan model penilaian semula ialah Nilai aset tidak teratur dinilai pada harga yang dibelanjakan untuk memperoleh aset di bawah model kos manakala aset ditunjukkan pada nilai saksama (anggaran nilai pasaran) di bawah model penilaian semula.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Rawatan aset tidak teratur

3. Apakah model kos

4. Apakah model penilaian semula

5. Perbandingan sampingan - Model Kos vs Model Penilaian Semula

6. Ringkasan

Rawatan aset tidak teratur

Tanpa mengira ukuran yang digunakan untuk mengukur semula, semua aset tidak semestinya harus diiktiraf pada awalnya. Ini termasuk semua perbelanjaan yang ditanggung untuk membawa aset ke dalam keadaan kerja untuk memenuhi penggunaan aset yang dimaksudkan dan termasuk,

- Kos penyediaan tapak

- Kos penghantaran dan pengendalian

- Kos pemasangan

- Bayaran profesional untuk arkitek dan jurutera

- Kos mengeluarkan aset dan memulihkan laman web ini

Apakah model kos

Di bawah model kos, aset diiktiraf pada nilai buku bersih (kos kurang susut nilai terkumpul). Susutnilai adalah caj untuk merekodkan pengurangan hayat berguna ekonomi aset. Caj susut nilai ini dikumpulkan ke akaun berasingan yang dinamakan 'Akaun Susutnilai Terkumpul' dan digunakan untuk mengenal pasti nilai buku bersih aset pada mana -mana titik masa tertentu.

E.g. ABC LTD. membeli kenderaan untuk menyampaikan barang untuk $ 50,000 dan susut nilai terkumpul pada 31.12.2016 ialah $ 4,500. Oleh itu, nilai buku bersih pada tarikh itu ialah $ 45,500.

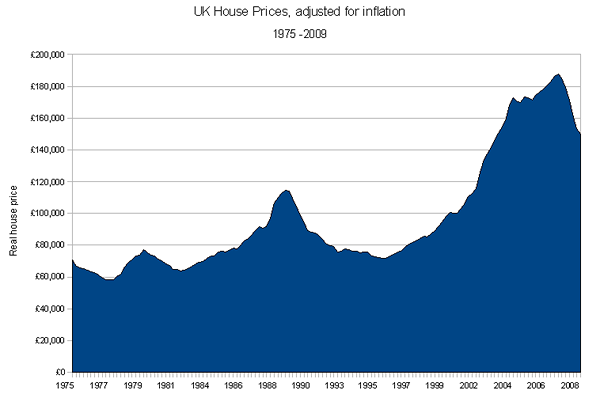

Kelebihan utama menggunakan model kos ialah tidak akan ada kecenderungan dalam penilaian kerana kos aset bukan semasa tersedia; Oleh itu, ini adalah pengiraan yang agak mudah. Walau bagaimanapun, ini tidak memberikan nilai yang tepat bagi aset bukan semasa kerana harga aset mungkin berubah dengan masa. Ini betul-betul betul dengan aset bukan semasa seperti harta di mana harga terus meningkat.

E.g. Harga Harta di Aylesbury, UK telah meningkat kepada 21.5% dalam 2016

Rajah 1: Peningkatan harga harta tanah UK

Apakah model penilaian semula

Model ini juga dikenali sebagai Pendekatan 'Mark-to-Market' atau Kaedah 'nilai saksama' penilaian aset Selaras dengan amalan perakaunan yang diterima umum (GAAP). Mengikut kaedah ini, aset bukan semasa dibawa pada jumlah yang kurang susut nilai. Untuk mengamalkan kaedah ini, nilai saksama harus diukur dengan pasti. Sekiranya Syarikat tidak dapat memperoleh nilai saksama yang munasabah, aset itu harus dinilai menggunakan model kos dalam IAS 16, dengan mengandaikan bahawa nilai jualan semula harta itu adalah sifar seperti yang dinyatakan dalam IAS 16.

Sekiranya penilaian semula menghasilkan peningkatan nilai, ia harus dikreditkan kepada pendapatan komprehensif lain dan direkodkan dalam ekuiti di bawah rizab berasingan yang dinamakan 'Lebihan Penilaian'. Penurunan yang timbul akibat daripada penilaian semula harus diiktiraf sebagai perbelanjaan setakat yang melebihi jumlah yang telah dikreditkan sebelumnya kepada lebihan penilaian semula. Pada masa pelupusan aset, apa -apa lebihan penilaian semula harus dipindahkan terus ke pendapatan yang ditahan, atau mungkin ditinggalkan dalam lebihan penilaian semula. Aset tidak teratur di bawah kedua -dua model tertakluk kepada susut nilai untuk membolehkan pengurangan hayat berguna.

Menurut IAS 16, jika satu aset dinilai semula, semua aset dalam kelas aset tertentu harus ditilai semula. Contohnya, jika syarikat mempunyai tiga bangunan dan ingin mengamalkan model ini, ketiga -tiga bangunan itu harus ditilai semula.

Alasan utama bagi syarikat untuk mengadopsi pendekatan ini adalah untuk memastikan bahawa aset tidak teratur ditunjukkan pada nilai pasaran mereka dalam penyata kewangan, oleh itu ini memberikan gambaran yang lebih tepat daripada model kos. Walau bagaimanapun, ini adalah latihan yang mahal kerana penilaian semula harus dijalankan secara berkala. Selain itu, pihak pengurusan kadang -kadang boleh berat sebelah dan memberikan jumlah yang lebih tinggi kepada aset yang melebihi nilai pasaran yang munasabah, sehingga menyebabkan overestimation.

Apakah perbezaan antara model kos dan model penilaian semula?

Model kos vs model penilaian semula | |

| Dalam model kos, aset dinilai pada kos yang ditanggung untuk memperolehnya. | Dalam model penilaian semula, aset ditunjukkan pada nilai saksama (anggaran nilai pasaran). |

| Kelas aset | |

| Kelas tidak dilaksanakan di bawah model ini. | Seluruh kelas mesti dinilai semula. |

| Kekerapan penilaian | |

| Penilaian hanya dilakukan sekali | Penilaian dijalankan secara berkala. |

| Kos | |

| Ini adalah kaedah yang kurang mahal. | Ini mahal berbanding model kos. |

Ringkasan - Model Kos vs Model Penilaian Semula

Walaupun terdapat perbezaan antara model kos dan model penilaian semula, keputusan mengenai kaedah mana yang harus digunakan dapat dilakukan mengikut budi bicara pengurusan sejak piawaian perakaunan menerima kedua -dua kaedah. Untuk mengamalkan model penilaian semula, kriteria utama harus menjadi ketersediaan anggaran pasaran yang boleh dipercayai. Ini boleh dilakukan dengan memeriksa harga pasaran aset tidak semestinya sifat yang sama untuk mencapai nilai yang boleh dipercayai. Sekiranya syarikat lebih suka model yang kurang rumit, ia boleh menggunakan model kos, yang agak mudah.

Rujukan:

1. "Kelebihan atau kekurangan perakaunan nilai saksama."Chron.com. N.p., n.d. Web. 12 Feb. 2017.

2. "IAS Plus."IAS 16 - Harta, loji dan peralatan. N.p., n.d. Web. 12 Feb. 2017.

3. "ACCA - Fikirkan ke hadapan."Perakaunan Harta, Loji dan Peralatan | ACCA Global. N.p., n.d. Web. 12 Feb. 2017.

Ihsan gambar:

1. "Harga rumah UK diselaraskan untuk inflasi" oleh angsa - kerja sendiri (domain awam) melalui Commons Wikimedia