Perbezaan antara sistem inventori kekal dan berkala

Perbezaan Utama - Sistem Inventori Berkala Vs Berkala

Mempunyai sistem inventori yang berkesan adalah penting bagi syarikat yang beroperasi dengan tahap inventori yang ketara. Objektif sistem inventori kekal dan berkala adalah untuk menentukan baki inventori yang berakhir dan kos barang yang dijual. Perbezaan utama antara sistem inventori kekal dan berkala ialah Sistem inventori kekal adalah kaedah perakaunan peningkatan atau penurunan dalam inventori dengan segera Mengikuti penjualan atau pembelian sedangkan Inventori Inventori Berkala Nilai Inventori secara berkala secara berkala, secara amnya pada setiap bulan, suku tahunan atau setiap tahun.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah sistem inventori kekal

3. Apakah sistem inventori berkala

4. Perbandingan sampingan - Sistem Inventori Berkala Vs Berkala

5. Ringkasan

Apakah sistem inventori kekal?

Sistem inventori kekal adalah kaedah perakaunan untuk peningkatan atau penurunan inventori dengan segera mengikuti penjualan atau pembelian. Sistem ini terus menjejaki baki inventori yang berterusan dan memberikan butiran lengkap mengenai perubahan inventori melalui pelaporan segera.

Kelebihan utama sistem inventori kekal adalah menunjukkan berapa banyak inventori yang tersedia di mana -mana titik masa dan menghalang stok keluar. Selanjutnya, memandangkan tahap inventori dikemas kini secara nyata, baki dalam akaun inventori dan kos barang yang dijual barang tetap betul sepanjang tahun perakaunan. Ini penting kerana inventori adalah salah satu aset dan nisbah semasa yang paling penting seperti nisbah perolehan inventori harus dikira untuk membuat keputusan pengurusan modal kerja. Pada akhir tahun, sistem kekal akan membandingkan baki inventori fizikal dengan rekod perakaunan untuk menyiasat sama ada terdapat sebarang ketidakkonsistenan.

E.g. Syarikat XYZ menggunakan sistem inventori kekal dan merekodkan setiap pembelian dan jualan kerana ia berlaku untuk bulan April 2017

Apakah sistem inventori berkala?

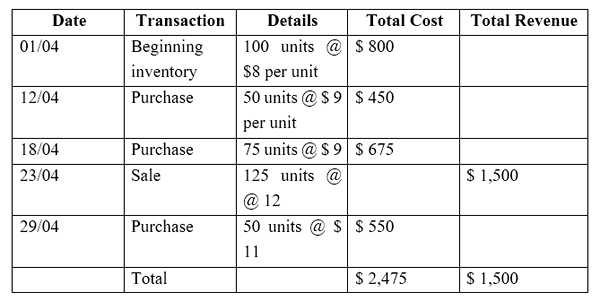

Sistem inventori berkala adalah sistem inventori yang menghargai inventori secara berkala secara berkala, secara amnya pada bulanan, suku tahunan atau setiap tahun. Pada akhir tempoh, rekod perakaunan akan dibandingkan dengan baki inventori fizikal untuk menyiasat sama ada terdapat ketidakkonsistenan. Kos barang yang dijual di bawah kaedah ini boleh dikira seperti di bawah di bawah kaedah ini.

Kos Barang Dijual = Inventori Bermula + Pembelian - Inventori Berakhir

Ini adalah kaedah yang kurang memakan masa dan kurang mahal berbanding dengan kaedah kekal dan mudah dijalankan. Walau bagaimanapun, sejak rekod inventori hanya dikemas kini pada akhir tempoh, baki dalam akaun inventori dan kos barang yang dijual tidak berubah sepanjang tahun perakaunan, yang tidak betul. Akibatnya, nisbah inventori yang boleh dipercayai tidak dapat dikira.

Rajah 01: Pengurusan inventori amat penting bagi syarikat yang menangani jumlah inventori yang besar

Apakah perbezaan antara sistem inventori kekal dan berkala?

Sistem Inventori Berkala Vs Berkala | |

| Sistem inventori kekal adalah kaedah perakaunan untuk peningkatan atau penurunan inventori dengan segera selepas penjualan atau pembelian. | Sistem Inventori Berkala adalah sistem inventori yang menghargai inventori secara berkala secara berkala, secara amnya pada bulanan, suku tahunan atau setiap tahun. |

| Mengawal inventori | |

| Sistem inventori kekal mengendalikan lebih baik ke atas inventori kerana penilaian yang kerap. | Sistem inventori berkala kurang berkesan sejauh kawalan ke atas inventori dianggap. |

| Kos dan masa | |

| Sistem inventori kekal lebih mahal dan memakan masa untuk dilaksanakan. | Sistem inventori berkala kurang mahal dan menjimatkan sejumlah besar masa berbanding dengan sistem inventori kekal. |

| Penggunaan | |

| Sistem inventori kekal tidak biasa digunakan di syarikat. | Sistem inventori berkala adalah kaedah yang digunakan secara meluas dalam syarikat. |

Ringkasan - Sistem Inventori Berkala Vs Berkala

Perbezaan antara sistem inventori kekal dan berkala terutamanya bergantung pada cara inventori dinilai. Sekiranya syarikat mengamalkan sistem di mana inventori dinilai secara berterusan, maka syarikat itu mengamalkan sistem inventori kekal. Sekiranya penilaian stok dilakukan sekali dalam tempoh yang telah ditetapkan, maka ia adalah sistem inventori berkala. Kedua -dua sistem mempunyai merit dan demerit dan berkongsi hasil akhir yang sama, i.e. Tidak ada perubahan dalam nilai inventori yang dikira di bawah kedua -dua kaedah dan syarikat diberi pilihan untuk memilih sama ada kaedah di bawah prinsip perakaunan yang diterima umum (GAAP).

Rujukan:

1. Sharon Long. "Bab 6 Kewangan 3 Ed."LinkedIn Slideshare. N.p., 15 Jan. 2014. Web. 18 Mei 2017. .

2. "Kelebihan sistem inventori kekal."Chron.com. Chron.com, 26 Okt. 2016. Web. 18 Mei 2017. .

3. "Sistem inventori berkala."Maklumat produk grafik. N.p., 27 Feb. 2017. Web. 18 Mei 2017. .

Ihsan gambar:

1. "Penyimpanan Kontena Penyimpanan Kimia Saham" (Domain Awam) melalui Max Pixel