Perbezaan antara anggaran induk dan anggaran fleksibel

Perbezaan Utama - Anggaran Tuan Vs Bajet Fleksibel

Perbezaan utama antara belanjawan induk dan anggaran fleksibel ialah Anggaran induk adalah ramalan kewangan yang mengandungi semua pendapatan dan kos yang dianggarkan untuk tahun perakaunan yang akan datang sedangkan Anggaran Fleksibel adalah belanjawan yang diselaraskan dengan memasukkan perubahan bilangan unit yang dihasilkan. Kedua -dua belanjawan ini dianggap penting dalam proses kawalan belanjawan. Mereka dilengkapi dengan beberapa kegunaan seperti kawalan kos dan pengukuran prestasi.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah anggaran induk

3. Apakah anggaran yang fleksibel

4. Perbandingan sampingan - Bajet tuan vs anggaran yang fleksibel

5. Ringkasan

Apakah anggaran induk?

Anggaran induk adalah ramalan kewangan semua elemen dalam perniagaan untuk tahun kewangan yang disediakan dengan menggabungkan banyak belanjawan fungsional seperti belanjawan jualan, belanjawan pembelian, dll. Anggaran yang berbeza ini saling berkaitan dan secara kolektif memberikan anggaran perakaunan untuk tempoh kewangan yang akan datang. Anggaran individu akan disediakan oleh setiap jabatan, dan hasil bersih akan ditunjukkan dalam belanjawan induk.

Anggaran Master mempunyai dua komponen utama: belanjawan operasi dan anggaran kewangan.

Rajah 1: Komponen anggaran induk

Belanjawan operasi

Anggaran Operasi Sediakan ramalan untuk aspek rutin seperti pendapatan dan perbelanjaan. Walaupun dianggarkan setiap tahun, belanjawan operasi biasanya dipecah menjadi tempoh pelaporan yang lebih kecil, seperti mingguan atau bulanan

Jenis belanjawan operasi

- Belanjawan jualan

- Belanjawan pengeluaran

- Belanjawan jualan dan pentadbiran

- Kos Bajet Pembuatan Barang

Belanjawan kewangan

Belanjawan kewangan menggariskan bagaimana syarikat memperoleh dan menghabiskan dana di peringkat korporat. Ini termasuk perbelanjaan modal (dana yang diberikan untuk memperoleh dan mengekalkan aset tetap) dan ramalan pendapatan dari aktiviti perniagaan teras.

Jenis belanjawan kewangan

- Belanjawan tunai

- Penyata pendapatan yang dianggarkan

- Lembaran imbangan yang dianggarkan

Teks penjelasan biasanya disediakan yang merangkumi penjelasan mengenai arah strategik syarikat, peranan anggaran induk akan dimainkan dalam pencapaian syarikat, objektif dan tindakan pengurusan yang dimaksudkan untuk mencapai objektif tersebut. Anggaran induk biasanya dibentangkan dalam format bulanan atau suku tahunan, untuk keseluruhan tahun kewangan. Pelbagai dokumen lain juga boleh dibentangkan bersama dengan bajet induk untuk membantu membuat keputusan maklumat. Dokumen yang terdiri daripada nisbah kewangan utama yang dikira berdasarkan maklumat dimasukkan dalam belanjawan. Nisbah ini akan membantu memahami sama ada bajet induk telah disediakan secara realistik berdasarkan hasil masa lalu yang sebenarnya.

Penyediaan belanjawan induk memerlukan input kakitangan dari semua jabatan dalam organisasi. Terdapat kecenderungan pengurus jabatan untuk memaksimumkan perbelanjaan dan meremehkan pendapatan untuk mencapai anggaran dengan mudah. Selain itu, kerana persekitaran perniagaan sentiasa berubah, belanjawan sering dikritik sebagai terlalu tegar untuk mematuhi.

Berapakah anggaran yang fleksibel?

Anggaran yang fleksibel adalah belanjawan yang menyesuaikan atau melengkapkan perubahan dalam tahap aktiviti. Tidak seperti dalam anggaran statik, yang disediakan untuk tahap aktiviti tunggal, anggaran yang fleksibel lebih canggih dan berguna. Di sini, tanpa mengira jumlah output yang dianggarkan, pendapatan dan kos akan dibandingkan dengan hasil yang diselaraskan kepada jumlah sebenar.

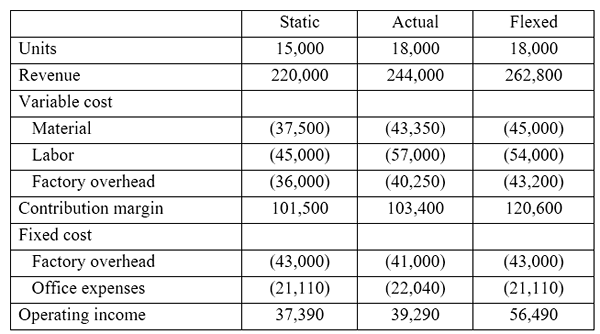

E.g. Syarikat ABC menanggung kos berikut.

Harga jualan per unit = $ 14.6, kos bahan seunit = $ 2.50, kos buruh seunit = $ 3, overhead kilang seunit = $ 2.4

ABC merancang untuk menjual 15,000 unit untuk bulan Mac; Walau bagaimanapun, berjaya menjual 18,000 unit. Oleh itu, pihak pengurusan memutuskan untuk melengkapkan belanjawan statik untuk tahap aktiviti 18,000.

Belanjawan fleksibel tidak tegar sebagai belanjawan statik; Oleh itu, adalah alat yang sesuai untuk pengukuran prestasi untuk menilai prestasi pengurus. Sekiranya jumlahnya ditetapkan, maka pengurus kemudian dapat menuntut bahawa ramalan dan ramalan kos berubah dengan ketara dari tahap yang dianggarkan dan mereka tidak dapat mencapai anggaran. Dengan anggaran yang fleksibel, situasi seperti itu jarang berlaku. Belanjawan fleksibel paling sesuai untuk organisasi yang beroperasi dengan peningkatan struktur kos berubah -ubah di mana kosnya terutamanya dikaitkan dengan tahap aktiviti. Sebaliknya, belanjawan fleksibel memakan masa dan memerlukan lebih banyak perancangan kerana perubahan dalam tahap aktiviti.

Apakah perbezaan antara anggaran induk dan anggaran yang fleksibel?

Anggaran Anggaran Vs Bajet Fleksibel | |

| Anggaran induk adalah ramalan kewangan yang mengandungi semua pendapatan dan kos yang dianggarkan untuk tahun perakaunan yang akan datang. | Anggaran Fleksibel diselaraskan dengan memasukkan perubahan dalam tahap aktiviti. |

| Tujuan | |

| Tujuan belanjawan induk adalah untuk menggabungkan banyak sub-bajet menjadi satu. | Tujuan belanjawan yang fleksibel adalah untuk membolehkan perbandingan yang lebih baik dengan hasil sebenar dengan menilai mereka terhadap tahap aktiviti sebenar |

| Tahap aktiviti | |

| Anggaran induk disediakan untuk satu tahap aktiviti sejak itu adalah anggaran statik. | Anggaran Fleksibel boleh disediakan untuk pelbagai tahap aktiviti. |

Ringkasan - Anggaran tuan vs anggaran yang fleksibel

Perbezaan antara belanjawan induk dan bajet fleksibel terutamanya bergantung pada tujuan yang disediakan. Anggaran yang disediakan dengan menggabungkan semua sub-bajet disebut sebagai bajet induk manakala belanjawan yang disediakan adalah untuk tahap aktiviti yang berbeza disebut sebagai anggaran yang fleksibel. Sekiranya belanjawan digunakan dengan berkesan, mereka membolehkan pelbagai faedah termasuk pertumbuhan pendapatan dan kawalan kos yang berkesan. Belanjawan fleksibel amat berguna untuk organisasi yang mempunyai struktur kos berubah -ubah.

Rujukan:

1. Jan, Irfanullah. "Bajet Master."Pengenalan Bajet Master | Komponen | Perakaunan pengurusan. N.p., n.d. Web. 27 Mac. 2017.

2. "5 jenis belanjawan untuk perniagaan."Motley bodoh. N.p., n.d. Web. 27 Mac. 2017.

3. "Belanjawan yang fleksibel."PerakaunanTools. N.p., n.d. Web. 27 Mac. 2017.

4. "6 Kelebihan dan Kekurangan Belanjawan Fleksibel."Connectus. N.p., 13 Jan. 2017. Web. 27 Mac. 2017.