Perbezaan antara audit dalaman dan kawalan dalaman

Perbezaan Utama - Audit Dalaman vs Kawalan Dalaman

Audit dalaman dan kawalan dalaman adalah dua aspek utama dari mana -mana jenis organisasi. Secara umum, kedua -dua istilah ini sering dikelirukan dan digunakan secara bergantian; Walaupun begitu, mereka berbeza antara satu sama lain. Perbezaan utama antara audit dalaman dan kawalan dalaman adalah Audit dalaman itu adalah fungsi yang Memberi jaminan bebas dan objektif bahawa sistem kawalan dalaman dan pengurusan risiko organisasi berfungsi dengan berkesan sedangkan iKawalan Nternal adalah sistem yang dilaksanakan oleh syarikat untuk memastikan integriti maklumat kewangan dan perakaunan dan ia sedang berkembang ke arah memenuhi keuntungan dan objektif operasinya dengan cara yang berjaya.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah audit dalaman

3. Apakah kawalan dalaman

4. Perbandingan sampingan - Audit dalaman vs kawalan dalaman

5. Ringkasan

Apakah audit dalaman?

Audit dalaman adalah fungsi yang memberikan jaminan bebas dan objektif bahawa sistem kawalan dalaman dan pengurusan risiko syarikat berfungsi seperti yang dimaksudkan. Jabatan Audit Dalaman diketuai oleh Juruaudit Dalaman yang sepatutnya mempunyai pengalaman kewangan baru -baru ini dan yang relevan. Juruaudit dalaman dilantik oleh Jawatankuasa Audit, yang akan menilai keberkesanan juruaudit dalaman dan menerima laporan audit secara berkala. Jawatankuasa Audit mempunyai peranan berikut untuk melaksanakan mengenai audit dalaman.

- Pantau dan semak keberkesanan fungsi audit dalaman syarikat

- Memastikan fungsi audit dalaman mempunyai akses kepada sumber kewangan dan sumber lain yang mencukupi untuk menjalankan tugasnya

- Memastikan fungsi audit dalaman mempunyai sokongan dan akses kepada maklumat yang relevan dari semua bahagian organisasi untuk menjalankan audit yang berjaya

- Laporkan kepada Lembaga Pengarah dan membuat cadangan yang sesuai tentang cara memperbaiki sistem audit dalaman syarikat

- Pertimbangkan tindak balas pengurusan kepada mana -mana cadangan audit luaran atau dalaman utama

Jika syarikat tidak mempunyai fungsi audit dalaman (ini mungkin dalam jenis syarikat tertentu, terutamanya dalam syarikat kecil di mana hanya terdapat fungsi audit luaran), keperluan untuk penubuhan fungsi audit dalaman harus dipertimbangkan setiap tahun.

Apakah kawalan dalaman?

Kawalan Dalaman adalah sistem yang dilaksanakan oleh syarikat untuk memastikan integriti maklumat kewangan dan perakaunan dan bahawa syarikat sedang berkembang ke arah memenuhi keuntungan dan objektif operasinya dengan cara yang berjaya. Sebab utama prosedur kawalan dalaman disediakan adalah untuk memastikan risiko yang dihadapi oleh syarikat dikurangkan. Walaupun sistem kawalan dalaman yang cekap disediakan, tidak ada jaminan bahawa risiko akan dihapuskan sepenuhnya; Walau bagaimanapun, mereka boleh dikawal daripada menyebabkan kemusnahan yang ketara bagi syarikat. Langkah kawalan dalaman boleh mengambil borang berikut.

- Pemisahan tugas untuk membahagikan tanggungjawab untuk merakam, memeriksa dan mengaudit urus niaga untuk mengelakkan seorang pekerja tunggal melakukan tindakan penipuan

- Mengawal akses melalui kunci pintu (untuk akses fizikal) dan melalui kata laluan (untuk akses dalam talian)

- Penyesuaian perakaunan untuk memastikan baki akaun sepadan dengan baki yang dikendalikan oleh entiti lain termasuk pembekal, pelanggan, dan institusi kewangan

- Menugaskan kuasa kepada pengurus tertentu untuk memberi kuasa transaksi nilai yang signifikan

- Pemeriksaan bebas mengenai prestasi pekerja seperti pengawasan

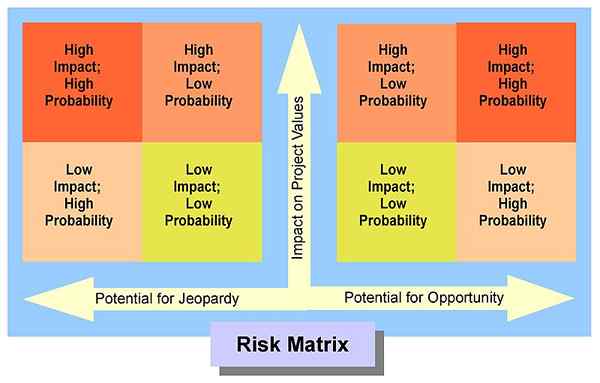

Jenis kawalan yang harus dilaksanakan untuk setiap risiko diputuskan berdasarkan dua aspek.

- Kemungkinan/kebarangkalian risiko- kemungkinan risiko menjadi kenyataan

- Kesan risiko kerugian kewangan jika risiko menjadi kenyataan

Kedua -dua kemungkinan dan kesan risiko mungkin tinggi, sederhana atau rendah. Untuk risiko dengan kemungkinan dan kesan yang tinggi, kawalan dengan kesan yang tinggi harus dilaksanakan. Sekiranya tidak, ia akan terdedah kepada risiko kawalan yang tinggi.

Rajah 01: Kemungkinan dan kesan risiko membantu syarikat mengenal pasti jenis langkah kawalan dalaman untuk digunakan

Apakah perbezaan antara audit dalaman dan kawalan dalaman?

Audit dalaman vs kawalan dalaman | |

| Audit dalaman adalah fungsi yang memberikan jaminan bebas dan objektif bahawa sistem kawalan dalaman dan pengurusan risiko organisasi berfungsi dengan berkesan. | Kawalan Dalaman adalah sistem yang dilaksanakan oleh syarikat untuk memastikan integriti maklumat kewangan dan perakaunan dan bahawa syarikat sedang berkembang ke arah memenuhi keuntungan dan objektif operasinya dengan cara yang berjaya. |

| Tanggungjawab utama | |

| Tanggungjawab utama audit dalaman adalah mengkaji keberkesanan sistem kawalan dalaman. | Memastikan prosedur kawalan dalaman yang baik disediakan adalah tanggungjawab utama sistem kawalan dalaman. |

| Alam | |

| Audit dalaman adalah langkah pencegahan. | Kawalan dalaman adalah ukuran detektif. |

Ringkasan - Audit Dalaman vs Kawalan Dalaman

Perbezaan antara audit dalaman dan kawalan dalaman adalah berbeza kerana sifat dan kebolehgunaannya. Walaupun mengurangkan risiko melalui kawalan yang betul dan memastikan bahawa syarikat itu tidak terhalang daripada mencapai matlamatnya adalah tujuan kawalan dalaman; Memeriksa sama ada kawalan sedemikian berfungsi seperti yang dimaksudkan adalah objektif audit dalaman. Sejumlah korporat berskala besar seperti Enron dan Lehman Brothers telah runtuh kerana tidak mempunyai sistem kawalan dalaman yang baik dan fungsi audit dalaman yang berkesan.

Rujukan:

1. Kawalan dalaman. N.p., Web. 19 Mei 2017. .

2. "Perbezaan antara audit dalaman dan luaran - Soalan & Jawapan."PerakaunanTools. N.p., n.d. Web. 21 Mei 2017. .

3. "Audit dalaman."Investopedia. N.p., 23 Nov. 2003. Web. 21 Mei 2017. .

Ihsan gambar:

1. "RiskMatrix -RH" oleh Royhanney - Kerja Sendiri (CC oleh 3.0) melalui Commons Wikimedia