Perbezaan antara anuiti yang berkelayakan dan tidak berkelayakan

Perbezaan utama - Anuiti yang tidak berkelayakan vs

Anuiti adalah pelaburan dari mana pengeluaran berkala dibuat. Untuk melabur dalam anuiti, pelabur harus mempunyai sejumlah besar wang untuk dilaburkan sekaligus dan pengeluaran akan dibuat dalam jangka waktu tertentu. Anuiti boleh dibahagikan kepada dua kategori utama seperti yang berkelayakan dan tidak berkelayakan. Perbezaan utama antara anuiti yang berkelayakan dan tidak berkelayakan ialah Anuiti yang berkelayakan adalah anuiti yang layak untuk potongan cukai sedangkan Anuiti yang tidak berkelayakan adalah anuiti yang tidak layak untuk potongan cukai kerana pelabur telah membayar cukai ke atas dana pada permulaannya.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah Anuiti yang Berkelayakan

3. Apa itu Anuiti yang tidak berkelayakan

4. Perbandingan sampingan - Anuiti yang tidak berkelayakan

5. Ringkasan

Apakah Anuiti yang Berkelayakan?

Anuiti yang berkelayakan dirujuk sebagai anuiti yang layak untuk potongan cukai. Menurut Perkhidmatan Hasil Dalam Negeri (IRS), apabila pengedaran dibuat untuk anuiti, ia tertakluk kepada cukai pendapatan. Oleh kerana tawaran anuiti yang berkelayakan mengumpulkan pendapatan yang ditangguhkan cukai dan mempunyai kelebihan cukai yang menarik, mereka dianggap sebagai pilihan pelaburan yang menarik.

Diberikan di bawah adalah beberapa contoh anuiti yang berkelayakan.

Akaun Persaraan Individu (IRA)

Dengan IRA, pelabur melabur sejumlah wang untuk penjimatan persaraan dalam akaun yang ditubuhkan melalui majikan pelabur, institusi perbankan atau firma pelaburan. Di IRA, dana disebarkan ke dalam pilihan pelaburan yang berbeza untuk menjana pulangan. Terdapat dua jenis utama IRA yang digunakan secara meluas: IRA tradisional dan Roth IRA.

IRA tradisional

Dalam hal ini, dana tidak dikenakan cukai sehingga ditarik balik. Sekiranya dana ditarik balik sebelum berakhirnya tempoh persaraan, caj penalti 10% akan dibayar kepada syarikat insurans. Sekiranya kadar cukai pada akhir persaraan lebih rendah, ini lebih berfaedah.

Roth Ira

Di Roth IRA, sumbangan tahunan dibuat dengan dana cukai selepas. Tidak akan ada caj cukai pada penarikan diri dalam persaraan; Oleh itu, jika kadar cukai lebih tinggi pada masa persaraan, pilihan ini lebih bermanfaat berbanding IRA tradisional.

Rancangan 401 (k)

Rancangan 401 (k) adalah pelan pelaburan yang ditubuhkan oleh majikan untuk membuat sumbangan penangguhan gaji untuk pekerja yang layak secara pretasi.

403 (b) Rancangan

403 (b) Rancangan adalah pelan persaraan yang serupa dengan 403 (b) untuk pekerja sekolah awam dan organisasi pengecualian cukai. Ini juga disebut sebagai Rancangan Anuiti Terlindung Cukai (TSA).

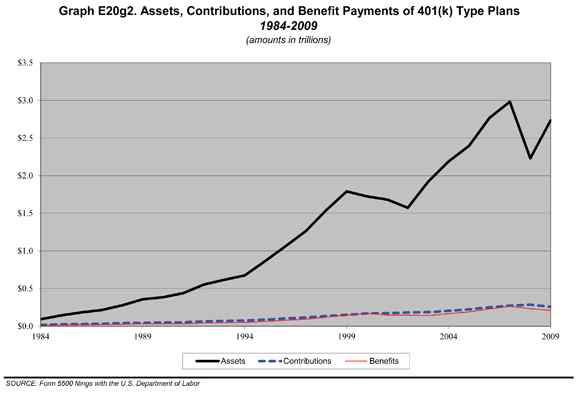

Rajah 01: 401 (k) adalah salah satu anuiti yang berkelayakan yang digunakan secara meluas

Apa itu Anuiti yang tidak berkelayakan?

Anuiti yang tidak berkelayakan adalah anuiti yang tidak layak untuk potongan cukai kerana pelabur telah membayar cukai ke atas dana pada permulaannya. Hanya faedah yang diperoleh boleh dikenakan cukai dalam anuiti yang tidak berkelayakan apabila faedah ditarik balik. Sekiranya pelabur memutuskan untuk mengeluarkan jumlah prinsipal, maka cukai tidak akan berlaku pada perkara yang sama. Diberikan di bawah adalah beberapa contoh anuiti yang tidak berkelayakan.

Stok

Stok adalah pelaburan yang mewakili pemilikan dalam syarikat. Stok biasa dan stok keutamaan adalah jenis utama stok. Pemegang saham biasa berhak mendapat hak mengundi sementara pemegang saham keutamaan tidak.

Dana bersama

Dana Bersama adalah kenderaan pelaburan di mana dana dikumpulkan dari sejumlah besar pelabur yang berkongsi matlamat pelaburan bersama. Dana bersama diuruskan oleh pengurus dana yang membuat pelaburan dalam beberapa pilihan seperti stok, bon dan instrumen pasaran wang dengan niat membuat keuntungan modal.

Apakah perbezaan antara anuiti yang berkelayakan dan tidak berkelayakan?

Anuiti yang tidak berkelayakan yang berkelayakan | |

| Anuiti yang berkelayakan disebut sebagai anuiti yang layak untuk potongan cukai. | Anuiti yang tidak berkelayakan adalah anuiti yang tidak layak untuk potongan cukai. |

| Sebaliknya | |

| Anuiti yang berkelayakan adalah pelaburan pretasi. | Anuiti yang tidak berkelayakan adalah pelaburan pasca cukai. |

| Contoh | |

| IRAS, 401 (k) dan 403 (b) Rancangan adalah contoh popular untuk anuiti yang berkelayakan | Stok dan dana bersama digunakan secara meluas. |

| Keterbatasan IRS | |

| IRS menghadkan sumbangan tahunan untuk anuiti yang berkelayakan. | Keterbatasan IRS sumbangan tahunan tidak digunakan untuk anuiti yang tidak berkelayakan. |

Ringkasan- Berkelayakan vs Anuiti Tidak Kelayakan

Perbezaan utama antara anuiti yang berkelayakan dan tidak berkelayakan bergantung kepada sama ada anuiti layak untuk potongan cukai (anuiti yang berkelayakan) atau tidak layak untuk potongan cukai (anuiti tidak berkelayakan). Kedua -dua jenis anuiti ini mempunyai penalti 10% untuk pengeluaran awal jika pelabur berada di bawah umur 59 tahun.5 tahun. Selain itu, pelabur mesti mula mengambil sumbangan apabila mereka mencapai usia 70 tahun.5 tahun tanpa mengira sama ada anuiti itu layak atau tidak layak.

Rujukan:

1."Anuiti yang berkelayakan dan tidak layak."Ameriprise Financial. N.p., n.d. Web. 22 Mei 2017. .

2. Douglas MacDonald, Pemasaran dan Analisis Prestasi Eksekutif Akaun Ikuti. "Jalan anda menuju keselamatan kewangan."LinkedIn Slideshare. N.p., 31 Ogos. 2015. Web. 22 Mei 2017. .

3. "Bagaimana anuiti saya dikenakan cukai?"Anuiti 123. N.p., 04 Sept. 2014. Web. 22 Mei 2017. .

Ihsan gambar:

1. "401K-Historical-Chart" oleh BlairsNow-Kerja Sendiri (CC BY-SA 3.0) melalui Commons Wikimedia