Perbezaan antara kos terbiar dan kos standard

Perbezaan utama - Kos terbiar vs kos standard

Kos adalah aspek penting perniagaan yang harus diuruskan dengan berkesan untuk mendapatkan margin keuntungan yang lebih tinggi. Melalui perancangan yang betul, peruntukan sumber yang berkesan dan pemantauan dan kawalan berterusan, kos dapat dikekalkan pada tahap yang boleh diterima. Kos terbiar dan kos standard adalah dua istilah yang biasa digunakan dalam perbincangan kos. Perbezaan utama antara kos terbiar dan kos standard ialah Kos terbiar merujuk kepada faedah yang dilupakan kerana gangguan dan penghentian dalam proses pengeluaran manakala kos standard merujuk kepada nilai yang telah ditetapkan atau anggaran untuk satu unit sumber.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Berapakah kos terbiar

3. Berapakah kos standard

4. Perbandingan sampingan - kos terbiar vs kos standard

5. Ringkasan

Berapakah kos terbiar?

Kos terbiar adalah kos peluang (faedah yang tidak dapat dipertahankan dari alternatif terbaik seterusnya) berlaku kerana status bukan pengeluaran atau pelbagai gangguan dalam operasi perniagaan. Terdapat banyak cara syarikat mungkin mengalami kos terbiar. Kapasiti terbiar dan buruh terbiar adalah dua jenis kos terbiar biasa.

Kapasiti terbiar

Inilah jumlah kapasiti yang tidak digunakan untuk pengeluaran. Umumnya, sangat sukar bagi perniagaan untuk beroperasi pada kapasiti maksimum kerana kesesakan, yang merupakan pelbagai batasan dalam proses pengeluaran.

E.g. Di dalam pakaian menjahit kilang, Buruh sangat khusus di mana seorang pekerja hanya akan terlibat dalam satu tugas tertentu (e.g. Memotong, menjahit atau butang). Beberapa tugas ini mengambil masa lebih lama daripada yang lain, yang agak tidak dapat dielakkan kerana sifat kerja. Ini akan mewujudkan kesesakan di langkah -langkah berikutnya di lantai pengeluaran. Selain itu, jika terdapat kerosakan mesin atau ketidakhadiran pekerja, kesesakan akan timbul. Sekiranya tidak untuk kesesakan sedemikian, lantai pengeluaran boleh dikendalikan dengan kapasiti penuh.

Buruh terbiar

Buruh terbiar berlaku apabila pekerja dibayar untuk masa yang mereka tidak terlibat dalam pengeluaran. Sekiranya masa terbiar buruh tinggi, ini mengakibatkan peningkatan keuntungan.

Sebarang jenis kos boleh terbiar, oleh itu ia tidak menjana nilai ekonomi kepada syarikat. Pengurusan harus sedar tentang situasi seperti itu dan cuba mengurangkan kesesakan dalam proses pengeluaran untuk mewujudkan lebih banyak nilai.

Berapakah kos standard?

Kos standard adalah kos yang telah ditetapkan atau dianggarkan untuk melaksanakan operasi atau menghasilkan produk atau perkhidmatan, dalam keadaan biasa. Contohnya, jika organisasi pembuatan dipertimbangkan, ia akan menanggung kos dalam bentuk bahan, buruh dan overhed lain dan menghasilkan beberapa unit. Kos standard merujuk kepada amalan memberikan kos standard untuk unit bahan, buruh dan kos pengeluaran lain untuk tempoh masa yang telah ditetapkan. Pada akhir tempoh ini, kos sebenar yang ditanggung mungkin berbeza dengan kos standard; Oleh itu, 'varians' mungkin timbul. Kos standard boleh berjaya digunakan oleh syarikat -syarikat dengan operasi perniagaan berulang; Oleh itu, pendekatan ini sangat sesuai untuk organisasi pembuatan.

Cara Menetapkan Kos Standard

Dua pendekatan biasa yang digunakan untuk menetapkan kos standard adalah,

- Menggunakan rekod sejarah yang lalu untuk menganggarkan penggunaan sumber

Rekod masa lalu memberikan maklumat berguna mengenai tingkah laku kos; Oleh itu, ini boleh digunakan untuk mendapatkan pandangan untuk anggaran semasa. Maklumat lepas mengenai kos boleh digunakan untuk menyediakan asas untuk kos tempoh masa kini.

- Menggunakan kajian kejuruteraan

Ini mungkin melibatkan kajian terperinci atau pemerhatian operasi dari segi penggunaan bahan, buruh dan peralatan. Kawalan yang paling berkesan dicapai dengan mengenal pasti piawaian untuk kuantiti bahan, buruh dan perkhidmatan yang akan digunakan dalam operasi, dan bukannya jumlah keseluruhan kos produk.

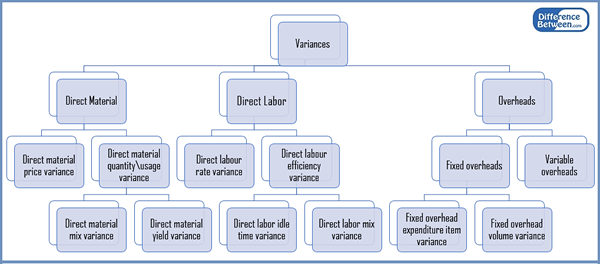

Rajah 1: Klasifikasi variasi kos standard

Kos Standard menyediakan asas yang tepat untuk peruntukan kos yang berkesan dan untuk menilai prestasi pengeluaran. Sebaik sahaja kos standard dibandingkan dengan kos sebenar dan variasi dikenalpasti, maklumat ini dapat digunakan untuk mengambil tindakan pembetulan untuk variasi negatif dan untuk pengurangan kos masa depan dan tujuan penambahbaikan.

Apakah perbezaan antara kos terbiar dan kos standard?

Kos terbiar vs kos standard | |

| Kos terbiar merujuk kepada faedah yang dilupakan kerana gangguan dan penghentian dalam proses pengeluaran. | Kos standard adalah kos yang telah ditetapkan atau dianggarkan untuk satu unit sumber. |

| Pengiraan variasi | |

| Variasi kos terbiar tidak dikira secara berasingan; Walau bagaimanapun, kesannya ditangkap dalam variasi yang mengira kecekapan (e.g. Varians masa terbiar buruh). | Variasi dikira untuk kos standard yang dibandingkan dengan kos sebenar. |

| Varians yang terhasil | |

| Kos terbiar selalu mengakibatkan varians yang buruk sejak sumber pemalasan tidak membawa manfaat ekonomi. | Variasi kos standard mungkin menguntungkan (kos standard melebihi kos sebenar) atau buruk (kos sebenar melebihi kos standard |

Ringkasan - Kos terbiar vs kos standard

Perbezaan antara kos terbiar dan kos standard adalah satu yang berbeza di mana kos terbiar adalah hasil penghentian pengeluaran atau ketidakcekapan manakala kos standard ditentukan pada permulaan tempoh perakaunan dan dibandingkan dengan hasil sebenar pada akhir tempoh. Hubungan antara kos terbiar dan kos standard adalah bahawa sumber pemalasan semakin banyak memberi kesan kepada variasi kerana kos terbiar mengurangkan kecekapan keseluruhan. Walaupun berguna, kos standard adalah amalan yang mahal dan memakan masa yang sering tidak mampu untuk syarikat yang lebih kecil. Selain itu, ini jarang berlaku untuk jenis organisasi lain yang bukan syarikat pembuatan.

Rujukan:

1."Bottleneck | Kesesakan dalam industri pakaian." Kajian kerja RSS. N.p., n.d. Web. 13 Mac. 2017.

2."Menetapkan kos standard - piawaian yang ideal dan praktikal." Butiran perakaunan.com. N.p., n.d. Web. 13 Mac. 2017.

3."Analisis kos standard dan varians." Perakaunan untuk pengurusan RSS. N.p., n.d. Web. 13 Mac. 2017.

4."Kelebihan dan kekurangan kos standard." Perakaunan pengurusan. N.p., n.d. Web. 13 Mac. 2017.