Perbezaan antara anak syarikat dan rakan sekutu

Perbezaan Utama - Anak Syarikat vs Associate

Syarikat boleh memegang pelbagai tahap kepentingan di syarikat lain dengan memperoleh saham. Bahagian pemegangan saham memutuskan kuasa dan hak lain yang akan dimiliki oleh syarikat. Jenis syarikat induk ini boleh mengambil dua bentuk utama, iaitu anak syarikat atau bersekutu. Syarikat yang memegang minat dalam syarikat lain disebut sebagai 'syarikat induk'. Perbezaan utama antara anak syarikat dan rakan sekutu ialah Walaupun anak syarikat adalah sebuah syarikat di mana ibu bapa adalah pemegang saham majoriti, ibu bapa memegang kedudukan minoriti di sekutu.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apa itu anak syarikat

3. Apa itu bersekutu

4. Perbandingan sampingan - Subsidiari vs Associate

5. Ringkasan

Apa itu anak syarikat

Kriteria pengiktirafan dan perakaunan untuk anak syarikat ditadbir oleh IAS 27- 'penyata kewangan yang disatukan dan berasingan'. Menurut IAS 27, anak syarikat ditakrifkan sebagai entiti di mana ibu bapa menguasai, i.e. Kuasa untuk mengawal perkara kewangan dan operasi dan mendapatkan faedah dari kegiatannya. Untuk melakukan ini, ibu bapa harus memperoleh peratusan pemilikan melebihi 50% dalam syarikat induk. Selain itu, ibu bapa mesti berstruktur sebagai entiti perniagaan bebas untuk mendapatkan anak syarikat.

Walaupun dengan peratusan pemilikan yang mencukupi; Mesyuarat berikut kriteria adalah penting untuk mengendalikan kawalan.

- Mempunyai lebih daripada separuh daripada hak mengundi berdasarkan perjanjian dengan pelabur lain, atau

- Untuk mengawal dasar kewangan dan operasi entiti di bawah undang -undang atau perjanjian; atau

- Untuk melantik atau membuang majoriti ahli lembaga pengarah; atau

- Untuk membuang majoriti undi di mesyuarat Lembaga Pengarah

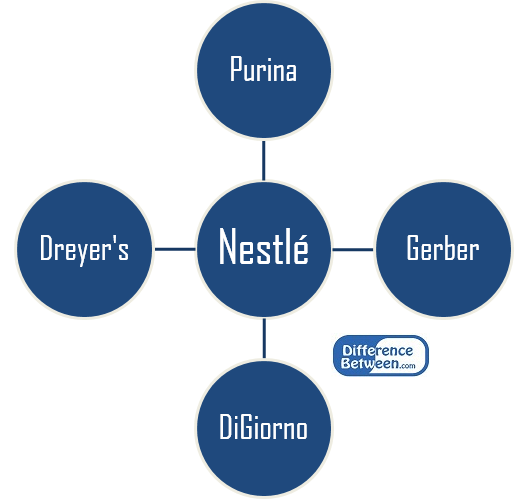

Syarikat paling berprestij di dunia seperti Boeing, Nestle dan Microsoft memegang banyak anak syarikat.

Rajah 1: Anak syarikat utama yang dimiliki oleh Nestlé, pengeluar makanan terbesar di dunia

Alasan untuk membeli anak syarikat

Mendapatkan akses ke pasaran baru

Membuat pelaburan yang besar di pasaran yang tidak diketahui boleh menjadi risiko yang signifikan bahawa banyak syarikat tidak sanggup mengambil. Risiko ini dapat dikurangkan dengan memperoleh perbadanan yang telah ditetapkan.

Menghapuskan persaingan

Sesetengah syarikat memperoleh kepentingan mengawal pesaing, keputusan pesaing dapat dikawal untuk memerangi persaingan

Tingkah laku pembelian pengguna tidak terganggu

Walaupun setelah memperoleh kepentingan oleh ibu bapa, anak syarikat akan meneruskan perniagaan. Akibatnya, pelanggan anak syarikat secara tidak langsung menjadi pelanggan ibu bapa.

Penggunaan lebihan kewangan yang lebih baik

Pembelian anak syarikat bukan untuk semua orang kerana ia memerlukan banyak modal. Hanya sebuah syarikat yang mempunyai dana yang berlebihan yang dapat mengejar minat membeli pegangan di syarikat lain. Jenis pelaburan ini adalah jangka panjang dengan peningkatan keupayaan untuk menghasilkan nilai yang lebih tinggi kepada ibu bapa.

Hasil kewangan anak syarikat harus dimasukkan ke dalam penyata kewangan syarikat induk. Ini dilakukan dengan menyumbang aset saham, liabiliti, pendapatan dan perbelanjaan anak syarikat yang dimiliki oleh ibu bapa.

E.g. ABC LTD adalah syarikat induk yang memegang 60% DEF LTD. Oleh itu, 60% aset, liabiliti, pendapatan dan perbelanjaan Def Ltd akan direkodkan dalam buku ABC Ltd.

Apa itu bersekutu

Menurut IAS 28- 'Pelaburan di Associates', rakan sekutu dirujuk sebagai entiti di mana ibu bapa dapat memberi pengaruh yang signifikan, tetapi tidak mengawal. Jika ibu bapa memperoleh peratusan pemilikan antara 20% -50% dalam syarikat induk, ibu bapa mempunyai hak untuk mempengaruhi keputusan kewangan, operasi dan lain-lain rakan sekutu. IAS 28 menentukan kriteria untuk mempunyai pengaruh yang signifikan seperti berikut.

- Perwakilan di lembaga pengarah atau badan pentadbir bersamaan

- Penyertaan dalam proses membuat dasar

- Urus niaga bahan antara ibu bapa dan rakan sekutu

- Pertukaran kakitangan pengurusan

- Penyediaan maklumat teknikal penting

Associate pada mulanya direkodkan pada kos dan kemudiannya diselaraskan untuk mencerminkan bahagian pelabur aset bersih rakan sekutu. Kadang -kadang, membeli kepentingan mengawal di syarikat lain, terutama dalam pesaing, boleh menjadi sukar; Oleh itu, sekutu membuat pilihan pelaburan yang menarik. Sebaik sahaja kepentingan dalam syarikat bersekutu dibeli, ibu bapa mempunyai peluang untuk meningkatkan pegangan saham sehingga kepentingan mengawal pada masa akan datang.

Apakah perbezaan antara anak syarikat dan rakan sekutu?

Subsidiari vs Associate | |

| Ibu bapa adalah pemegang saham majoriti dalam anak syarikat (kawalan). | Ibu bapa adalah pemegang saham minoriti di Associate (pengaruh penting). |

| Peratusan pemilikan | |

| Ibu bapa perlu membeli bahagian yang melebihi 50% di subsidiari. | Sekiranya ibu bapa memiliki bahagian antara 20%-50%, rakan sekutu boleh diambilkira. |

| Piawaian perakaunan | |

| IAS 27 Menentukan Kriteria Mengenai Perakaunan Anak Syarikat. | Associates dikawal oleh IAS 28. |

Ringkasan -Subsidiari vs Associate

Subsidiari dan Associate memberi peluang kepada perniagaan untuk meneruskan strategi pertumbuhan pantas dan memasuki pasaran lain yang terhad. Perbezaan utama antara anak syarikat dan rakan sekutu tertakluk kepada peratusan pemilikan dan tahap kawalan atau pengaruh yang dikenakan oleh syarikat induk. Pelaburan di Subsidiari dan Associate diamalkan oleh banyak syarikat yang ditubuhkan untuk hasil positif yang terbukti dan nilai yang dibuat.

Rujukan:

1. Phung, Albert. "Apakah perbezaan antara syarikat sekutu, bersekutu dan subsidiari?"Investopedia. N.p., 13 Mei 2016. Web. 28 Feb. 2017.

2. Buehler, Nathan. "4 syarikat teratas yang dimiliki oleh Nestle."Investopedia. N.p., 22 Dis. 2015. Web. 28 Feb. 2017.

3. "IAS Plus."IAS 27 - Penyata Kewangan Disatukan dan berasingan (2008). N.p., 20 Julai 2012. Web. 28 Feb. 2017.

4. "IAS Plus."IAS 28 - Pelaburan di Associates and Ventures (2011). N.p., 23 Julai 2012. Web. 28 Feb. 2017.