Perbezaan antara kos standard dan kawalan belanjawan

Perbezaan Utama - Kos Standard Vs Kawalan Belanjawan

Penilaian prestasi dijalankan di semua organisasi pada akhir tempoh prestasi. Ini biasanya dilakukan dengan menyediakan ramalan keputusan pada permulaan tempoh prestasi dan membandingkannya dengan hasil sebenar pada akhir tempoh tersebut. Kontrol Kos dan Belanjawan Standard adalah dua pengukuran prestasi yang biasa digunakan oleh perniagaan. Kos Standard adalah sistem di mana kos standard diperuntukkan kepada unit pengeluaran yang berlaku dalam tempoh masa tertentu. Kawalan belanjawan adalah sistem di mana pengurusan menggunakan belanjawan untuk membandingkan dan menganalisis hasil sebenar pada akhir tempoh perakaunan dan menetapkan langkah peningkatan prestasi untuk tahun perakaunan seterusnya. Ini adalah perbezaan utama antara kos standard dan kawalan belanjawan.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Berapakah kos standard

3. Apakah kawalan belanjawan

4. Perbandingan sampingan - kos standard vs kawalan belanjawan

5. Ringkasan

Berapakah kos standard?

Kos standard merujuk kepada amalan memberikan kos standard untuk unit bahan, buruh dan kos pengeluaran lain untuk tempoh masa yang telah ditetapkan. Pada akhir tempoh ini, kos sebenar yang ditanggung mungkin berbeza dengan kos standard, oleh itu 'varians' mungkin timbul. Kos standard boleh berjaya digunakan oleh syarikat -syarikat yang mempunyai operasi perniagaan berulang, oleh itu pendekatan ini sangat sesuai untuk organisasi pembuatan.

Standard Costing adalah alat perakaunan pengurusan yang digunakan dalam membuat keputusan pengurusan untuk membolehkan kawalan kos yang lebih baik dan penggunaan sumber yang optimum. Apabila terdapat variasi antara kos standard dan sebenar, sebab -sebab bagi mereka perlu diteliti, dianalisis dan remedi harus diperkenalkan oleh pihak pengurusan untuk memastikan variasi diminimumkan dalam tempoh perakaunan seterusnya. Maklumat kos standard tidak boleh digunakan untuk melaporkan hasil penyata kewangan akhir tahun kerana kedua-dua GAAP (prinsip perakaunan yang diterima umum) dan IRFS (piawaian pelaporan kewangan antarabangsa) menghendaki syarikat melaporkan pendapatan dan perbelanjaan sebenar dalam penyata kewangan.

Dua pendekatan yang biasa digunakan digunakan untuk menetapkan kos standard.

- Menggunakan rekod sejarah yang lalu untuk menganggarkan penggunaan buruh dan bahan

Maklumat lepas mengenai kos boleh digunakan untuk menyediakan asas untuk kos tempoh masa kini

- Menggunakan kajian kejuruteraan

Ini mungkin melibatkan kajian terperinci atau pemerhatian operasi dari segi penggunaan bahan, buruh dan peralatan. Kawalan yang paling berkesan dicapai dengan mengenal pasti piawaian untuk kuantiti bahan, buruh dan perkhidmatan yang akan digunakan dalam operasi, dan bukannya jumlah keseluruhan kos produk.

Variasi kos standard

Varians adalah perbezaan antara kos standard dan kos sebenar. Variasi boleh dikira antara pendapatan dan perbelanjaan.

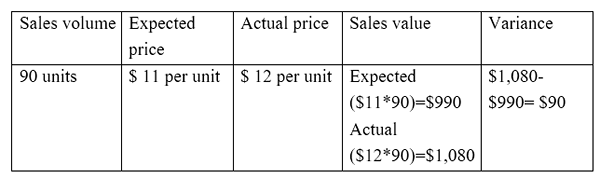

E.g., Varians jualan mengira perbezaan antara jualan yang diharapkan dan sebenar.

Varians bahan langsung mengira perbezaan antara kos bahan langsung yang dijangkakan dan kos bahan langsung sebenar.

Terdapat dua jenis variasi utama berdasarkan perbezaan antara piawaian dan sebenarnya. Mereka,

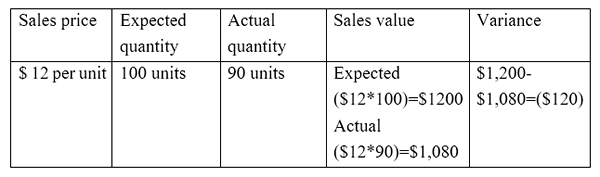

Varians Kadar/Harga

Inilah perbezaan antara harga yang diharapkan dan harga sebenar didarabkan dengan jumlah aktiviti.

E.g., Varians harga jualan

Varians volum

Ini adalah perbezaan antara kuantiti yang dijangkakan untuk dijual dan kuantiti sebenar dijual didarabkan dengan kos seunit.

E.g., Varians volum jualan

Apakah kawalan belanjawan?

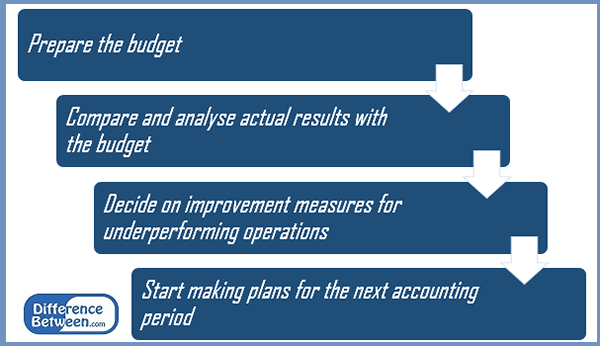

Anggaran hanyalah anggaran pendapatan dan perbelanjaan untuk jangka waktu tertentu. Kawalan belanjawan adalah sistem di mana pengurusan menggunakan belanjawan yang disediakan pada permulaan tempoh perakaunan untuk membandingkan dan menganalisis hasil sebenar pada akhir tempoh perakaunan dan menetapkan langkah -langkah penambahbaikan untuk tahun perakaunan seterusnya. Proses kawalan belanjawan terdiri daripada langkah -langkah berikut.

Rajah 1: Proses kawalan belanjawan

Kawalan belanjawan menilai prestasi semua aspek syarikat dan merupakan proses yang lebih luas berbanding dengan kos standard. Terdapat lima jenis belanjawan utama yang disediakan untuk tujuan ini.

Anggaran induk

Ini adalah ramalan kewangan semua elemen dalam perniagaan untuk tahun perakaunan. Ini biasanya merupakan koleksi banyak sub-bajet yang saling berkaitan.

Belanjawan operasi

Anggaran Operasi Sediakan ramalan untuk aspek rutin seperti pendapatan dan perbelanjaan. Walaupun dianggarkan setiap tahun, belanjawan operasi biasanya dipecah menjadi tempoh pelaporan yang lebih kecil, seperti mingguan atau bulanan.

Belanjawan aliran tunai

Anggaran ini memproyeksikan aliran masuk tunai yang dijangkakan dan aliran keluar perniagaan untuk tahun yang akan datang. Tujuan utama belanjawan ini adalah untuk memastikan kecairan yang mencukupi dijamin untuk tempoh tersebut.

Belanjawan kewangan

Belanjawan kewangan menggariskan bagaimana syarikat memperoleh dan menghabiskan dana di peringkat korporat. Ini termasuk perbelanjaan modal (dana yang diberikan untuk memperoleh dan mengekalkan aset tetap) dan ramalan pendapatan dari aktiviti perniagaan teras.

Belanjawan statik

Anggaran statik mengandungi unsur -unsur di mana perbelanjaan kekal tidak berubah dengan variasi ke tahap jualan. Ini adalah jenis belanjawan yang popular di sektor awam dan bukan keuntungan, di mana organisasi atau jabatan dibiayai sebahagian besarnya oleh geran

Apakah perbezaan antara kos standard dan kawalan belanjawan?

Kos standard vs kawalan belanjawan | |

| Kos Standard adalah sistem di mana kos standard diperuntukkan kepada unit pengeluaran yang berlaku dalam tempoh masa tertentu. | Kawalan belanjawan adalah sistem di mana pengurusan menggunakan belanjawan untuk membandingkan dan menganalisis hasil sebenar pada akhir tempoh perakaunan dan menetapkan langkah peningkatan prestasi untuk tahun depan. |

| Skop | |

| Skop kos standard terhad kepada pendapatan dan perbelanjaan. | Ini merebak ke ruang lingkup yang lebih luas untuk memasukkan aspek dari semua aspek kewangan. |

| Varians | |

| Variasi dikira dalam kos standard. | Variasi tidak dikira dalam kawalan belanjawan |

| Penggunaan | |

| Kos standard terutamanya diamalkan oleh organisasi pembuatan. | Kawalan belanjawan digunakan oleh semua jenis organisasi pembuatan, perkhidmatan dan bukan keuntungan. |

Ringkasan - Kos Standard Vs Kawalan Belanjawan

Perbezaan antara kos standard dan kawalan belanjawan adalah luas dari segi kegunaan dan objektif mereka. Selanjutnya, kawalan belanjawan adalah aspek kawalan biasa yang digunakan oleh semua jenis syarikat, sementara kos standard mempunyai penggunaan terhad untuk syarikat berkaitan perkhidmatan. Walaupun berguna, kedua -dua kos standard dan kawalan belanjawan sangat bergantung pada ramalan, yang mungkin atau mungkin tidak dapat diramalkan. Lebih-lebih lagi, kedua-duanya memakan masa dan mahal. Situasi seperti perubahan yang tidak dijangka dalam permintaan dan kenaikan mendadak harga bahan mentah dapat membuat anggaran kurang produktif.

Rujukan:

1. "Kos standard."PerakaunanTools. N.p., n.d. Web. 06 Mac. 2017.

2. "Sistem Kos Standard • CFO strategik."Mencipta kejayaan melalui kepimpinan kewangan. N.p., 13 Feb. 2017. Web. 06 Mac. 2017.

3. "Kawalan Belanjawan - Definisi | Makna | Contoh."Kursus perakaunan saya. N.p., n.d. Web. 06 Mac. 2017.

4. "Lima jenis belanjawan dalam perakaunan pengurusan."Perniagaan Kecil - Chron.com. Chron.com, 12 Julai 2012. Web. 06 Mac. 2017.

5. Jeferson. "Kawalan Belanjawan | Makna | Objektif | Kelebihan | Kekurangan."Perkara Wang | Semua artikel pengurusan. Perkara wang | Semua Artikel Pengurusan, 22 Nov. 2016. Web. 06 Mac. 2017.