Perbezaan antara akaun nominal dan akaun sebenar

Perbezaan utama - Akaun Nominal vs Akaun Sebenar

Penyediaan penyata akhir tahun kewangan memerlukan rakaman banyak urus niaga dalam pelbagai akaun sepanjang tempoh. Terdapat pelbagai jenis akaun seperti aset, liabiliti, ekuiti, pendapatan, perbelanjaan, keuntungan dan kerugian. Baki pendapatan, perbelanjaan, keuntungan dan akaun kerugian ditutup pada akhir tahun perakaunan dan ini disebut sebagai akaun nominal. Sebaliknya, Baki dalam akaun aset, liabiliti dan ekuiti tidak ditutup pada akhir tahun perakaunan, sebaliknya, mereka dibawa ke hadapan untuk tahun depan. Akaun tersebut disebut sebagai akaun sebenar. Ini adalah perbezaan utama antara akaun nominal dan akaun sebenar.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apa itu akaun nominal

3. Apa itu akaun sebenar

4. Perbandingan sampingan - Nominal vs Akaun Sebenar

5. Ringkasan

Apa itu akaun nominal?

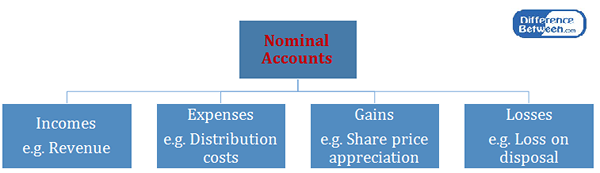

Baki dalam akaun nominal ditutup pada akhir tahun perakaunan. Akibatnya, akaun nominal bermula setiap tahun perakaunan dengan baki sifar. Oleh kerana baki tidak diteruskan ke tahun perakaunan yang akan datang, akaun nominal juga disebut sebagai 'akaun sementara'.

Sebilangan besar baki akaun nominal direkodkan dalam penyata pendapatan. Baki yang direkodkan pada penyata pendapatan berkaitan dengan akaun yang telah menyelesaikan urus niaga perniagaan, oleh itu, tidak ada baki untuk terus maju. Jumlah akhir dalam penyata pendapatan, keuntungan bersih akan dipindahkan ke bahagian ekuiti dalam kunci kira -kira.

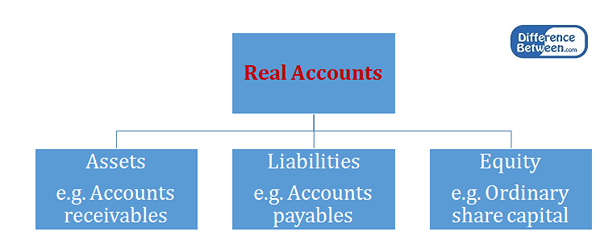

Apa itu akaun sebenar?

Baki dalam akaun sebenar tidak ditutup pada akhir tahun perakaunan. Sebaliknya, akaun sebenar bermula setiap tahun perakaunan dengan baki dari akhir tahun sebelumnya. Kerana baki akhir tahun perakaunan dibawa ke tahun perakaunan yang akan datang, akaun sebenar juga dikenali sebagai 'akaun tetap'. Sebagai contoh, aset seperti tanah dan bangunan terus wujud tanpa mengira perubahan dalam tahun perakaunan. Kewujudan akaun sebenar akan berada di sana sehingga akhir perniagaan.

Apakah perbezaan antara akaun nominal dan akaun sebenar?

Akaun nominal vs akaun sebenar | |

| Baki dalam akaun nominal ditutup pada akhir tahun kewangan. | Baki dalam akaun sebenar tidak ditutup pada akhir tahun kewangan. |

| Jenis Akaun | |

| Pendapatan, perbelanjaan, keuntungan dan akaun kerugian diklasifikasikan sebagai akaun nominal. | Akaun aset, liabiliti dan ekuiti diklasifikasikan sebagai akaun sebenar |

| Penyata kewangan | |

| Baki akaun nominal direkodkan dalam penyata pendapatan. | Baki akaun sebenar direkodkan di kunci kira -kira. |

Ringkasan - Akaun Nominal vs Akaun Sebenar

Perbezaan antara akaun nominal dan akaun sebenar kebanyakannya berkaitan dengan jenis akaun. Akaun nominal adalah akaun jangka pendek yang berlangsung untuk tahun perakaunan sementara akaun sebenar terus wujud pada tahun-tahun kewangan berikut juga. Rawatan untuk setiap jenis akaun bergantung kepada prinsip perakaunan, sifat urus niaga yang direkodkan dan kesannya kepada organisasi. Memahami perbezaan antara akaun nominal dan akaun sebenar membantu pemahaman yang lebih baik mengenai sifat dan kesan jenis akaun yang berbeza.

Rujukan:

1."Apakah perbezaan antara akaun nominal dan akaun sebenar? | AccountingCoach."AccountingCoach.com. N.p., n.d. Web. 03 Mac. 2017.

2."Akaun sebenar vs. Akaun Nominal: Definisi, Perbezaan & Contoh."Kajian.com. Kajian.com, n.d. Web. 03 Mac. 2017.

3. "Apa itu akaun nominal? definisi dan makna."BusinessDictionary.com. N.p., n.d. Web. 03 Mac. 2017.

4. "Apa itu akaun sebenar? | AccountingCoach."AccountingCoach.com. N.p., n.d. Web. 03 Mac. 2017.