Perbezaan antara analisis perbandingan dan nisbah

Perbezaan utama - analisis nisbah perbandingan vs

Maklumat dibandingkan dengan syarikat dalam bentuk yang berbeza untuk memahami prestasi dan rancangan semasa untuk prestasi masa depan. Analisis perbandingan dan nisbah adalah dua kaedah yang memberikan maklumat mengenai syarikat. Perbezaan utama antara analisis perbandingan dan nisbah ialah Analisis perbandingan membandingkan maklumat perbandingan antara syarikat dan masa manakala analisis nisbah adalah cara menggunakan maklumat dalam penyata kewangan syarikat untuk menilai keuntungan, aktiviti, kecairan dan kesolvenan.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah analisis perbandingan

3. Apakah analisis nisbah

4. Perbandingan sampingan - analisis nisbah perbandingan vs

Apakah analisis perbandingan?

Dalam analisis perbandingan, maklumat mengenai penyata kewangan syarikat dibandingkan dengan tahun -tahun sebelumnya atau dengan syarikat lain yang serupa.

Perbandingan dengan tahun -tahun sebelumnya

Sangat penting bagi perniagaan untuk berkembang secara berterusan. Untuk dapat mengenal pasti sama ada ini telah berlaku dan bagaimana ia telah berlaku, maklumat tempoh perakaunan sebelumnya harus dibandingkan dengan tempoh semasa. Ramai syarikat memberikan hasil tahun kewangan terakhir dalam lajur di sebelah keputusan tahun semasa untuk kemudahan perbandingan. Penyata kewangan syarikat awam mudah dibandingkan kerana penyediaannya mengikuti format standard.

E.g.

| Penyata pendapatan ABC LTD untuk tahun yang berakhir 31.12.2016 | ||

| 2016 ('000) | 2015 ('000) | |

| Jualan | 520 | 488 |

| Kos jualan | (375) | (370) |

| Untung kasar | 145 | 118 |

Dengan melihat jadual di atas, pengguna pernyataan itu dapat melihat dengan jelas bahawa keuntungan kasar telah meningkat dari 2015 hingga 2016.

Perbandingan dengan syarikat lain

Ini disebut sebagai 'penanda aras'. Membandingkan maklumat kewangan dengan syarikat dalam industri yang sama menimbulkan banyak faedah. Syarikat -syarikat yang serupa ini sering pesaing, oleh itu bagaimana mereka telah melakukan relatif kepada syarikat boleh dianalisis dengan menggunakan penandaarasan. Keputusan latihan ini lebih berkesan apabila syarikat yang mempunyai saiz yang serupa dan produk serupa dibandingkan.

E.g. Coca-Cola dan Pepsi, Boeing dan Airbus

Apakah analisis nisbah

Analisis nisbah adalah teknik yang sangat penting yang digunakan untuk menganalisis maklumat kewangan. Biasanya, analisis nisbah dijalankan pada akhir tempoh perakaunan kewangan. Kuantiti dalam penyata kewangan akhir tahun digunakan untuk mengira nisbah. Penyata Kewangan akhir tahun memberikan maklumat mengenai hasil yang dicapai pada tahun ini dan status semasa Syarikat dengan menyediakan jumlah aset, liabiliti dan ekuiti yang dipegangnya. Walaupun berguna, ini disediakan terutamanya untuk tujuan persembahan dan pengawalseliaan dan tidak mempunyai nilai dalam memahami apa maksud maklumat ini dan bagaimana mereka dapat digunakan dalam membuat keputusan untuk masa depan. Keterbatasan ini ditangani melalui analisis nisbah.

Berterusan dari contoh di atas,

E.g. Nisbah margin kasar (jualan/keuntungan kasar) boleh digunakan untuk mengira dengan berapa banyak keuntungan kasar telah meningkat dari tahun 2015. Margin kasar untuk 2015 adalah 24% dan telah meningkat kepada 28% pada 2016.

Ia memberikan tafsiran nisbah yang dikira, dan bergantung kepada sama ada hasilnya positif atau negatif, pihak pengurusan dapat menentukan tindakan yang akan diambil untuk kebaikan masa depan.

E.g. Nisbah hutang kepada ekuiti adalah mencerminkan struktur pembiayaan syarikat dan mencerminkan jumlah hutang sebagai sebahagian ekuiti. Ini harus dikekalkan pada tahap tertentu; Sekiranya nisbah terlalu tinggi, ia menunjukkan bahawa syarikat itu dibiayai terutamanya melalui hutang, yang sangat berisiko. Sebaliknya, pembiayaan ekuiti mahal daripada pembiayaan hutang kerana faedah yang dibayar atas hutang adalah deduction cukai. Oleh itu, bergantung kepada nisbah, pihak pengurusan dapat menentukan apakah struktur pembiayaan masa depan.

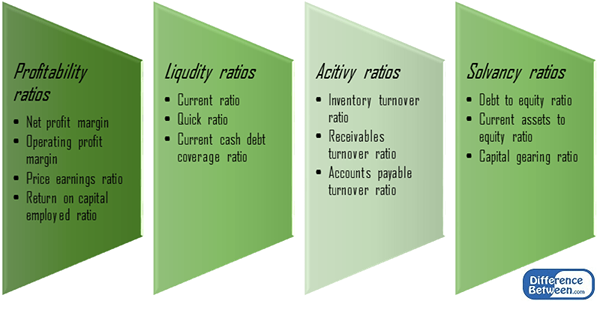

Terdapat 4 kategori utama nisbah, dan beberapa nisbah dikira untuk setiap kategori. Beberapa nisbah yang paling biasa adalah seperti berikut.

Rajah 1: Nisbah kewangan biasa

Analisis nisbah juga merupakan jenis analisis perbandingan kerana nisbah sering dibandingkan dengan nisbah dan nisbah masa lalu dengan syarikat serupa. Tidak seperti dalam analisis perbandingan di mana maklumat itu dibandingkan dengan istilah mutlak, analisis nisbah membantu membandingkan istilah relatif; Oleh itu saiz syarikat tidak menimbulkan masalah dalam analisis. Walau bagaimanapun, pengiraan nisbah adalah berdasarkan maklumat pos dan kadang -kadang pemegang saham lebih prihatin dengan menerima ramalan mengenai masa depan.

Apakah perbezaan antara analisis perbandingan dan nisbah?

Analisis nisbah vs perbandingan | |

| Analisis perbandingan terutamanya digunakan untuk membandingkan maklumat dengan tempoh perakaunan terdahulu dan syarikat lain. | Analisis nisbah terutamanya digunakan untuk mentafsirkan maklumat kewangan dan membuat keputusan masa depan. |

| Alam | |

| Ini boleh kuantitatif dan kualitatif. | Ini bersifat kuantitatif. |

| Saiz syarikat | |

| Syarikat yang mempunyai saiz yang berbeza tidak dapat dibandingkan | Syarikat yang mempunyai saiz yang berbeza dapat dibandingkan |

Rujukan:

"Kepentingan dan kelebihan analisis nisbah."Kepentingan dan kelebihan analisis nisbah. N.p., n.d. Web. 03 Feb. 2017.

Penyokong. "Kelebihan analisis nisbah."Pendidikan Perakaunan. N.p., 06 dec. 2011. Web. 03 Feb. 2017.

Ditulis oleh Obaidullah Jan, ACA, CFA. "Kelebihan dan batasan analisis nisbah."Kelebihan dan batasan analisis nisbah kewangan. N.p., n.d. Web. 03 Feb. 2017.

"Klasifikasi nisbah kewangan."Perakaunan untuk pengurusan RSS. N.p., n.d. Web. 03 Feb. 2017.

Ihsan imej: Pixabay