Perbezaan antara kos penyerapan dan kos berubah -ubah

Penyerapan kos vs kos pembolehubah

Pengetahuan mengenai perbezaan antara kos penyerapan dan kos berubah -ubah adalah suatu keharusan untuk melakukan kos produk. Sebenarnya, kejayaan perniagaan pembuatan terutamanya bergantung pada cara produknya. Terdapat pelbagai jenis kos yang terlibat dalam persekitaran pembuatan. Terutamanya, kos boleh dikenalpasti sebagai kos berubah dan kos tetap. Kos penyerapan dan kos berubah adalah dua pendekatan kos yang berbeza yang digunakan oleh organisasi pembuatan. Perbezaan ini berlaku kerana kos penyerapan merawat semua kos pembuatan dan pembuatan tetap sebagai kos produk sementara kos pembolehubah hanya merawat kos yang berbeza dengan output sebagai kos produk. Organisasi tidak dapat mengamalkan kedua -dua pendekatan pada masa yang sama manakala kedua -dua kaedah, kos penyerapan dan kos berubah -ubah, membawa kelebihan dan kelemahan mereka sendiri.

Apakah kos penyerapan?

Kos penyerapan, yang juga dikenali sebagai kos penuh atau kos tradisional, menangkap kos pembuatan tetap dan berubah -ubah ke dalam kos unit produk tertentu. Oleh itu, kos produk di bawah kos penyerapan terdiri daripada bahan langsung, buruh langsung, overhead pembuatan pembolehubah, dan sebahagian daripada overhead pembuatan tetap yang diserap menggunakan pangkalan yang sesuai.

Oleh kerana kos penyerapan mengambil semua kos yang berpotensi ke dalam akaun dalam pengiraan kos per unit, sesetengah orang percaya bahawa ia adalah kaedah yang paling berkesan untuk mengira kos unit. Pendekatan ini mudah. Selain itu, di bawah kaedah ini inventori membawa jumlah perbelanjaan tetap tertentu, jadi dengan menunjukkan inventori penutup yang sangat bernilai, keuntungan untuk tempoh itu juga akan ditingkatkan. Walau bagaimanapun, ini boleh digunakan sebagai helah perakaunan untuk menunjukkan keuntungan yang lebih tinggi untuk tempoh tertentu dengan menggerakkan overhead pembuatan tetap dari penyata pendapatan ke kunci kira -kira sebagai penutupan stok.

Apakah kos pembolehubah?

Kos berubah -ubah, yang juga dikenali sebagai kos langsung atau kos marginal menganggap hanya kos langsung kerana kos produk. Oleh itu, kos produk terdiri daripada bahan langsung, buruh langsung dan overhead pembuatan pembolehubah. Overhead pembuatan tetap dianggap sebagai kos berkala yang serupa dengan kos pentadbiran dan jualan dan dikenakan terhadap pendapatan berkala.

Kos berubah menghasilkan gambaran yang jelas tentang bagaimana kos produk berubah dengan cara tambahan dengan perubahan tahap output pengilang. Walau bagaimanapun, kerana kaedah ini tidak menganggap kos pembuatan keseluruhan dalam menelan belanja produknya, ia mengecilkan kos keseluruhan pengeluar.

Kesamaan antara kos penyerapan dan kos berubah adalah bahawa tujuan kedua -dua pendekatan adalah sama; Untuk menghargai kos produk.

Apakah perbezaan antara kos penyerapan dan kos berubah -ubah?

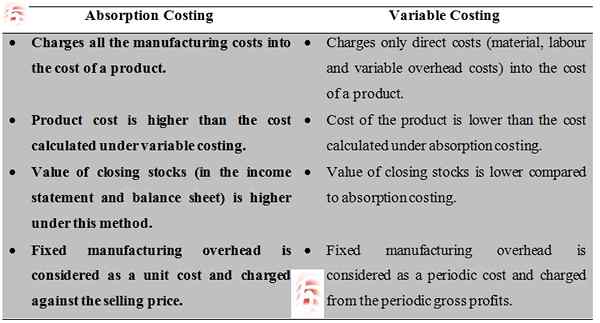

• Penyerapan kos penyerapan semua kos pembuatan ke dalam kos produk. Caj kos berubah -ubah hanya kos langsung (bahan, buruh dan kos overhead yang berubah -ubah) ke dalam kos produk.

• Kos produk dalam kos penyerapan lebih tinggi daripada kos yang dikira di bawah kos yang berubah -ubah. Dalam kos yang berubah -ubah, kos produk lebih rendah daripada kos yang dikira di bawah kos penyerapan.

• Nilai penutupan saham (dalam penyata pendapatan dan kunci kira -kira) lebih tinggi di bawah kaedah kos penyerapan. Dalam kos yang berubah -ubah, nilai stok penutup lebih rendah berbanding dengan kos penyerapan.

• Dalam kos penyerapan, overhead pembuatan tetap dianggap sebagai kos unit dan dikenakan terhadap harga jualan. Dalam kos yang berubah -ubah, overhead pembuatan tetap dianggap sebagai kos berkala dan dikenakan dari keuntungan kasar berkala.

Ringkasan:

Penyerapan kos vs kos pembolehubah

Kos penyerapan dan kos berubah -ubah adalah dua pendekatan utama yang digunakan oleh organisasi pembuatan untuk mencapai kos seunit untuk pelbagai tujuan membuat keputusan. Kos penyerapan menganggap bahawa semua kos pembuatan harus dimasukkan dalam kos per unit produk; Oleh itu selain kos langsung ia menambah sebahagian daripada kos pembuatan tetap untuk mengira kos produk. Sebaliknya, kos pembolehubah menganggap kos langsung (pembolehubah) semata -mata sebagai kos produk. Oleh itu, dua pendekatan memberikan dua angka kos produk. Setelah memahami kelebihan dan kekurangan mereka sendiri, kedua -dua kaedah boleh digunakan sebagai pendekatan harga yang berkesan oleh pengeluar.