Perbezaan antara terjemahan dan remeasurement

Perbezaan utama - Terjemahan vs Remeasurement

Terjemahan dan remesurement adalah dua aspek umum yang berkaitan dengan menggunakan mata wang asing. Kedua -duanya berdasarkan prinsip kadar pertukaran (kadar di mana mata wang akan ditukar kepada yang lain). Walau bagaimanapun, inilah perbezaan yang halus antara kedua -dua kaedah penukaran. Perbezaan utama antara terjemahan dan remeasurement ialah Terjemahan digunakan untuk menyatakan hasil kewangan unit perniagaan dalam mata wang fungsi syarikat induk sedangkan Perceraian adalah proses untuk mengukur hasil kewangan yang didenominasikan atau dinyatakan dalam mata wang lain ke dalam mata wang fungsional organisasi.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apa itu terjemahan

3. Apa itu remeasurement

4. Perbandingan sampingan - Terjemahan vs Remeasurement

5. Ringkasan

Apa itu terjemahan?

Terjemahan digunakan untuk menyatakan hasil kewangan unit perniagaan dalam mata wang fungsi syarikat induk. Terjemahan adalah amalan biasa yang dijalankan di syarikat yang mempunyai operasi di lebih dari satu negara. Ini akan dijalankan menggunakan kadar pertukaran. Kaedah terjemahan juga dirujuk sebagai 'Kaedah kadar semasa.' Terminologi jenis mata wang berikut harus difahami dalam terjemahan mata wang.

Mata Wang Fungsian

Mata Wang Fungsian adalah mata wang di mana syarikat menjalankan urus niaga perniagaan. Menurut IAS 21, mata wang berfungsi adalah "mata wang persekitaran ekonomi utama di mana entiti beroperasi."

Mata wang tempatan

Mata Wang Tempatan adalah mata wang yang digunakan untuk menjalankan urus niaga di negara tertentu atau kawasan geografi.

Matawang asing

Mata wang asing boleh disebut sebagai mata wang kecuali mata wang tempatan.

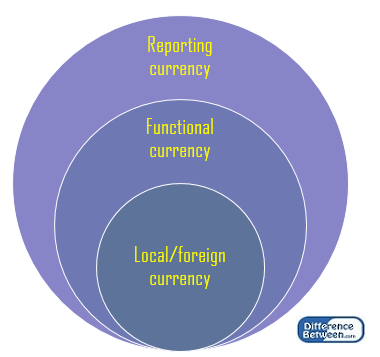

Melaporkan mata wang

Melaporkan mata wang adalah mata wang di mana penyata kewangan dibentangkan. Oleh itu, ia juga dikenali sebagai 'Mata Wang Persembahan.' Ini mungkin berbeza dengan mata wang berfungsi untuk sesetengah syarikat. Sekiranya keputusan dilaporkan di setiap negara dalam mata wang yang berbeza, ia menjadi sukar untuk membandingkan hasil dan mengira hasil untuk seluruh syarikat. Atas sebab ini, semua operasi di setiap negara akan ditukar menjadi mata wang bersama dan dilaporkan dalam penyata kewangan. Mata wang biasa ini biasanya mata wang di negara di mana ibu pejabat korporat didasarkan.

Terdapat risiko kadar pertukaran bahawa syarikat terdedah kepada mana keputusan yang dilaporkan mungkin lebih tinggi atau lebih rendah berbanding dengan hasil sebenar berdasarkan perubahan kadar pertukaran. Ini disebut sebagai 'risiko terjemahan.'

Apa itu remesurement?

Perceraian adalah proses untuk mengukur hasil kewangan yang didenominasikan atau dinyatakan dalam mata wang lain ke dalam mata wang fungsional organisasi. Kaedah ini juga dirujuk sebagai 'Kaedah temporal.'Perceraian mesti dijalankan dalam keadaan berikut.

- Apabila mata wang tempatan dan mata wang fungsi tidak sama

Sekiranya syarikat mengekalkan rekod perakaunan dalam mata wang tempatan, tetapi mata wang fungsinya adalah satu lagi, maka hasilnya harus ditukar ke dalam mata wang berfungsi.

E.g. Syarikat B terletak di Malaysia dan mengekalkan rekod perakaunan di Ringgit Malaysia (MYR). Mata Wang Fungsian Syarikat ialah Dolar AS (USD). Oleh itu, Myr harus dialihkan semula dalam USD

- Sekiranya syarikat mempunyai baki akaun yang tidak didenominasikan dalam mata wang fungsi syarikat.

E.g. Syarikat H beroperasi dengan mata wang fungsi dolar AS (USD). Baru -baru ini syarikat memperoleh pinjaman asing yang disenaraikan di Great Britain Pound (GBP). Pembayaran pinjaman harus ditukar menjadi USD untuk tujuan pelaporan

Menurut di atas, urus niaga boleh direkodkan dalam mata wang tempatan atau mata wang asing di mana kedua -duanya harus ditukar menjadi mata wang berfungsi. Berikutan remesurement, hasilnya akan diterjemahkan ke dalam mata wang pelaporan.

Rajah 1: Hubungan antara mata wang tempatan/asing, mata wang berfungsi dan mata wang pelaporan

Apakah perbezaan antara terjemahan dan remeasurement?

Terjemahan vs Remeasurement | |

| Terjemahan digunakan untuk menyatakan hasil kewangan unit perniagaan dalam mata wang fungsi syarikat induk. | Perceraian adalah proses untuk mengukur hasil kewangan yang didenominasikan atau dinyatakan dalam mata wang lain ke dalam mata wang fungsional organisasi. |

| Sinonim | |

| Terjemahan juga dikenali sebagai kaedah kadar semasa. | Remeasurement juga dikenali sebagai kaedah temporal. |

| Jenis | |

| Terjemahan dijalankan apabila mata wang berfungsi berbeza dari mata wang pelaporan. | Perceraian semula digunakan untuk menukar mata wang tempatan atau mata wang asing (atau kedua -duanya) ke dalam mata wang fungsional. |

Ringkasan - Terjemahan vs Remeasurement

Perbezaan antara terjemahan dan remeasurement dapat dijelaskan berhubung dengan mata wang fungsional dan mata wang pelaporan. Apabila mata wang berfungsi ditukar kepada mata wang pelaporan, ia dinamakan sebagai terjemahan. Pada masa -masa di mana urus niaga tertentu dilaporkan dalam mata wang tempatan atau mata wang asing, mereka harus ditukar menjadi mata wang fungsional sebelum menukar ke dalam mata wang pelaporan. Kadar pertukaran tertakluk kepada turun naik secara berterusan kerana permintaan dan bekalan untuk mata wang berubah di mana penghargaan mata wang menunjukkan rangsangan hasil dan sebaliknya.

Rujukan:

1.Arzionakel. "Terjemahan vs Remeasurement Kewangan Asing ..." Terjemahan vs Remeasurement Penyata Kewangan Asing - Terjemahan vs Remeasurement Asing. N.p., n.d. Web. 08 Mei 2017. .

2.Perkembangan Pelaporan Kewangan Panduan Komprehensif Perkara Mata Wang Asing. Tech. N.p.: Ernst & Young, 2016. Cetak.

3.Arzionakel. "Terjemahan vs Remeasurement Kewangan Asing ..." Terjemahan vs Remeasurement Penyata Kewangan Asing - Terjemahan vs Remeasurement Asing. N.p., n.d. Web. 08 Mei 2017. .