Perbezaan antara pendapatan sisa dan EVA

Perbezaan utama - Pendapatan sisa vs EVA

Menilai peluang pelaburan adalah penting untuk merealisasikan kos dan faedah masing -masing pilihan pelaburan. Pendapatan sisa dan EVA (Nilai Ekonomi Ditambah) adalah dua kaedah yang menilai berapa banyak dana yang melebihi kos modal perniagaan pelaburan yang dijangka menjana. Kedua -dua pendapatan sisa dan EVA didasarkan pada prinsip yang sama perbezaannya terletak pada cara mereka dikira. Walaupun pendapatan sisa menggunakan keuntungan operasi dalam pengiraannya, EVA menggunakan keuntungan operasi bersih selepas cukai. Ini adalah perbezaan utama antara pendapatan sisa dan EVA.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah pendapatan sisa

3. Apa itu Eva

4. Perbandingan sampingan - Pendapatan sisa vs EVA

5. Ringkasan

Apakah pendapatan sisa?

Pendapatan sisa adalah ukuran prestasi yang biasanya digunakan untuk menilai prestasi bahagian, di mana caj kewangan ditolak dari keuntungan. Caj kewangan ini mewakili kos modal dalam terma kewangan (diperoleh dengan mengalikan aset operasi dengan kos modal). Pendapatan operasi bersih adalah perbezaan antara pendapatan yang dihasilkan oleh pelaburan tolak perbelanjaan yang berkaitan.

Pendapatan sisa = Keuntungan Operasi Bersih - (Aset Operasi* Kos Modal)

- Keuntungan Operasi Bersih - Keuntungan dari Operasi Perniagaan (Keuntungan Kasar Kurang Perbelanjaan Operasi) Sebelum Potongan Faedah dan Cukai.

- Aset operasi - aset yang digunakan untuk menjana pendapatan

- Kos kos modal untuk membuat pelaburan.

Syarikat boleh memperoleh modal dalam bentuk ekuiti atau hutang; Banyak syarikat berminat dengan gabungan kedua -duanya.

Kos ekuiti

Kadar pulangan disediakan untuk pemegang saham

Kos hutang

Kadar pulangan disediakan untuk pemegang debtholder

Kos purata modal (WACC)

WACC mengira kos purata modal memandangkan berat komponen ekuiti dan hutang. Ini adalah kadar minimum yang harus dicapai untuk mencipta nilai pemegang saham.

E.g. Bahagian A menghasilkan keuntungan sebanyak $ 20,000 pada tahun kewangan yang paling terkini. Pangkalan aset syarikat ialah $ 90,000, yang terdiri daripada hutang dan ekuiti. Kos purata modal syarikat berwajaran adalah 13%, dan ini digunakan semasa mengira caj kewangan.

Pendapatan sisa = 20,000- (90,000*13%) = $ 8,300

Caj kewangan sebanyak $ 11,700 mewakili pulangan minimum yang diperlukan oleh penyedia kewangan pada modal $ 90,000 yang mereka berikan. Oleh kerana keuntungan sebenar bahagian melebihi ini, bahagian ini telah mencatatkan pendapatan sisa $ 8,300.

RI dapat memberi gambaran mengenai kadar pulangan ke atas aset yang dilaburkan di bahagian yang berbeza.

E.g. Pertimbangkan dua bahagian operasi dan pendapatan sisa mereka seperti di bawah.

A b

Keuntungan Operasi Bersih $ 25,000 $ 25,000

Aset Operasi $ 10,000 $ 18,000

Kos modal 10%10%

Pendapatan sisa $ 24000 $ 23,200

Walaupun dua bahagian di atas membuat keuntungan yang sama, asas aset Bahagian B jauh lebih tinggi daripada Bahagian A, oleh itu pendapatan sisanya lebih rendah. Ini kerana lebih banyak aset diperlukan untuk menghasilkan pendapatan yang serupa dengan Bahagian A.

Apa itu Eva?

EVA juga dikira menggunakan kos modal, menilai berapa banyak nilai pelaburan menambah perniagaan. EVA memproyeksikan apa keuntungan selepas cukai syarikat akan selepas menolak kos modal dalam terma kewangan dari keuntungan operasi bersih yang diunjurkan selepas cukai. Formula untuk mengira EVA adalah,

EVA = keuntungan operasi bersih selepas cukai - (aset operasi* kos modal)

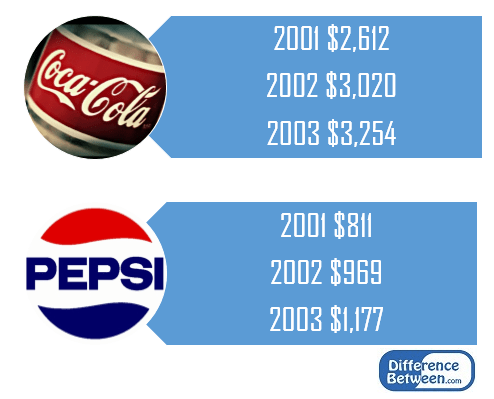

Nilai Tambah Ekonomi juga dirujuk sebagai EVA Tm yang merupakan pengukuran prestasi tanda dagangan yang dibangunkan oleh firma perundingan AS Stern Stewart & Co; Ia telah mendapat penggunaan yang meluas di kalangan banyak syarikat terkenal seperti Siemens, Coca-Cola, Pepsi dan Herman Miller.

Rajah_1: EVA untuk Coca-Cola dan Pepsi dari 2001-2003

Apakah perbezaan antara pendapatan sisa dan EVA?

Pendapatan sisa vs EVA | |

| Pendapatan sisa mengira jumlah penggunaan aset berdasarkan keuntungan operasi bersih | EVA mengira jumlah penggunaan aset berdasarkan keuntungan operasi bersih selepas cukai. |

| Keberkesanan | |

| Pendapatan sisa lebih berkesan berbanding EVA. | EVA kurang berkesan daripada pendapatan sisa kerana pelarasan cukai. |

| Formula untuk pengiraan | |

| Pendapatan sisa = Keuntungan Operasi Bersih - (Aset Operasi* Kos Modal) | EVA = keuntungan operasi bersih selepas cukai - (aset operasi* kos modal) |

Ringkasan - Pendapatan sisa vs EVA

Satu -satunya perbezaan yang ketara antara pendapatan sisa dan EVA disebabkan oleh pembayaran cukai kerana pendapatan sisa dikira atas keuntungan operasi bersih sebelum cukai manakala EVA menganggap keuntungan selepas cukai. Asas langkah -langkah ini adalah untuk mengenal pasti seberapa berkesan syarikat menggunakan asetnya. Oleh itu, cukai, yang merupakan perbelanjaan yang tidak terkawal yang tidak berkaitan secara langsung dengan penggunaan aset, mengurangkan keberkesanan EVA sebagai alat keputusan pelaburan. Salah satu kelemahan utama dalam pendapatan sisa dan EVA ialah mereka adalah angka mutlak, yang menjadikannya sukar untuk digunakan dengan berkesan untuk tujuan perbandingan. Sejumlah kajian penyelidikan juga mendapati bahawa tidak ada hubungan yang signifikan antara EVA dan pendapatan sesaham.

Rujukan:

1. "Kos modal."Investopedia. N.p., 25 Mac. 2016. Web. 14 Feb. 2017.

2. Pelajaran "Pendapatan Sisa (RI)."Chegg. N.p., n.d. Web. 14 Feb. 2017.

3. "Formula Pendapatan Sisa | Definisi | Contoh."Kursus perakaunan saya. N.p., n.d. Web. 14 Feb. 2017.

4. "Apakah Perbezaan Antara Nilai Ekonomi Ditambah & Pendapatan Sisa" Chron.com. N.p., n.d. Web. 14 Feb. 2017.

5. "Coke vs Pepsi 092506."Kongsi dan temui pengetahuan mengenai LinkedIn SlideShare. N.p., 20 Ogos. 2009. Web. 14 Feb. 2017.

6. Abdoli, Mohamadreza, Mohamadreza Shurvarzi, dan A. Farokhad."Nilai Ekonomi Ditambah vs. Pendapatan sisa perakaunan; Yang mana satu adalah kriteria yang lebih baik untuk pengukuran nilai pemegang saham yang dicipta."Jurnal Sains Gunaan Dunia 17.7 (2012): 874-881.