Perbezaan antara kos utama dan kos penukaran

Perbezaan utama - Kos Perdana vs Kos Penukaran

Perbezaan utama antara kos utama dan kos penukaran ialah Kos Perdana adalah kos yang boleh dikesan secara langsung kepada unit pengeluaran sedangkan kos perbualan adalah kos pengeluaran lain yang berkaitan dengan mudah diiktiraf dengan mudah terhadap unit output. Pengetahuan mengenai klasifikasi kos sedemikian penting untuk membuat keputusan pengurusan serta kawalan kos.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Berapakah kos utama

3. Berapakah kos penukaran

4. Perbandingan sampingan - Kos Perdana dan Kos Penukaran

5. Ringkasan

Berapakah kos utama?

Kos Perdana adalah kos produk langsung (kos yang dapat ditelusuri secara langsung ke unit output) dan terdiri daripada,

- Kos bahan langsung

- Kos buruh langsung

Kos Perdana = Kos Bahan Langsung + Kos Buruh Langsung

Kos Perdana digunakan oleh pengurus operasi untuk memastikan proses pengeluaran syarikat itu cekap. Pengiraan kos utama juga membantu syarikat menetapkan harga pada tahap yang menghasilkan jumlah keuntungan yang boleh diterima.

E.g. LMN LTD adalah syarikat pembuatan jam tangan pergelangan tangan. Pertimbangkan kos berikut.

| Kos Bahan Langsung seunit | $ 8 |

| Kos buruh langsung seunit | $ 15 |

| Kos overhead berubah seunit | $ 10 |

| Jumlah kos berubah seunit | $ 33 |

| Overhead tetap | $ 175,400 |

| Tetap di atas kepala seunit | $ 11 (bulat) |

| Bilangan unit yang dihasilkan | 15,500 |

Kos Bahan Langsung ($ 8* 15,500) = $ 124,000

Buruh langsung ($ 15* 15,500) = $ 232,500

Jumlah Kos Perdana = $ 356,500

Berapakah kos penukaran?

Kos penukaran adalah penjumlahan kos buruh langsung dan kos overhead pembuatan. Dengan kata lain, ini adalah kos pembuatan atau pengeluaran yang diperlukan untuk menukar bahan mentah menjadi produk siap. Walau bagaimanapun, kos overhead tidak dapat dikesan secara langsung dengan output, adalah perlu untuk memudahkan pengeluaran. Sewa, elektrik dan utiliti lain dikategorikan sebagai overhed pembuatan. Buruh langsung adalah kos utama dan kos penukaran.

Kos Penukaran = Kos buruh langsung + overhed pembuatan

Berterusan dari contoh di atas,

e.g.

Buruh langsung ($ 15* 15,500) = $ 232,500

Overheds Variable ($ 10* 15,500) = $ 155,000

Overhed tetap ($ 11* 15,500) = $ 170,500

Jumlah kos penukaran = $ 558,000

Keuntungan akan dikira setelah menolak kos utama dan penukaran. Anggapkan keseluruhan kumpulan 15,500 jam tangan pergelangan tangan dijual dengan harga $ 52 seunit. Keuntungan yang dihasilkan adalah,

Hasil ($ 52* 15,500) = $ 806,000

Kos ($ 8+$ 15+$ 10+$ 11 *15,500) = ($ 682,000)

Keuntungan = $ 124,000

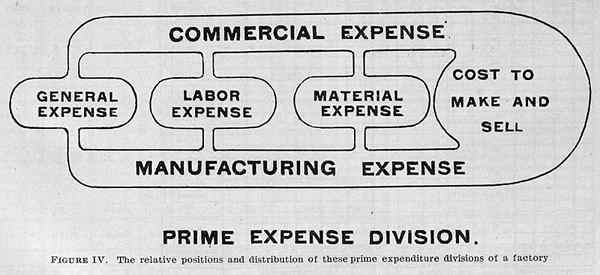

Rajah 1: Perbelanjaan pembuatan terdiri daripada bahan langsung, buruh langsung dan kos overhead

Apakah perbezaan antara kos utama dan kos penukaran?

Kos utama vs kos penukaran | |

| Kos Perdana adalah kos yang boleh dikesan secara langsung kepada unit pengeluaran. | Kos perbualan adalah kos pengeluaran lain yang tidak dapat diiktiraf oleh unit output. |

| Komponen | |

| Kos Perdana mengandungi kos bahan langsung dan kos buruh langsung. | Kos buruh langsung dan overhed pembuatan termasuk dalam kos penukaran. |

| Formula | |

| Kos Perdana dikira sebagai (Kos Perdana = Kos Bahan Langsung + Kos Buruh Langsung). | Kos penukaran dikira sebagai (kos penukaran = kos buruh langsung + overhed pembuatan). |

Ringkasan - Kos Perdana vs Kos Penukaran

Perbezaan antara kos utama dan kos penukaran kebanyakannya digunakan untuk organisasi pembuatan. Perbezaan ini terutamanya bergantung kepada sama ada kos masing -masing boleh dikesan secara langsung dengan output dan sama ada kos sokongan yang ditanggung untuk menghasilkan output. Menguruskan kos Perdana dan Penukaran dengan berkesan membolehkan manfaat yang lebih luas dari mengawal kos, mengurangkan sisa dan keputusan harga yang lebih baik.

Rujukan:

1."Berapakah kos penukaran? | AccountingCoach."AccountingCoach.com. N.p., n.d. Web. 21 Mac. 2017.

2.Horton, Melissa. "Apakah perbezaan antara kos utama dan kos penukaran?"Investopedia. N.p., 07 Mei 2015. Web. 21 Mac. 2017.

3.Obaidullah Jan, Aca."Kos Perdana dan Kos Penukaran."Kos Perdana dan Kos Penukaran | Formula | Contoh. N.p., n.d. Web. 21 Mac. 2017.

Ihsan gambar:

1. "Bahagian Perbelanjaan Perdana Kilang" oleh Clinton Edgar Woods - Menganjurkan Kilang: Analisis Elemen dalam Organisasi Kilang ... Syarikat Sistem, Chicago. 1905. (Domain Awam) melalui Wikimedia Commons