Perbezaan antara anggaran induk dan belanjawan tunai

Perbezaan Utama - Anggaran Master vs Bajet Tunai

Perbezaan utama antara belanjawan induk dan belanjawan tunai ialah Anggaran induk adalah ramalan kewangan yang terdiri daripada semua pendapatan dan perbelanjaan manakala belanjawan tunai merekodkan hasil yang diramalkan aliran masuk tunai dan aliran keluar untuk tempoh perakaunan. Oleh itu, belanjawan tunai menjadi komponen dalam belanjawan induk. Belanjawan digunakan sebagai kayu ukur utama untuk menganggarkan serta mengawal prestasi; Oleh itu, mereka dianggap penting untuk kejayaan organisasi.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah anggaran induk

3. Berapakah anggaran tunai

4. Perbandingan sampingan - Bajet Master vs Bajet Tunai

5. Ringkasan

Apakah anggaran induk?

Anggaran induk adalah ramalan kewangan semua elemen dalam perniagaan untuk tahun perakaunan yang disediakan dengan mengagregatkan beberapa belanjawan fungsi lain. Anggaran yang berbeza ini saling berkaitan dan secara kolektif memberikan anggaran perakaunan untuk tempoh kewangan yang akan datang. Anggaran individu akan disediakan oleh setiap jabatan dan hasil bersih akan direkodkan dalam anggaran induk.

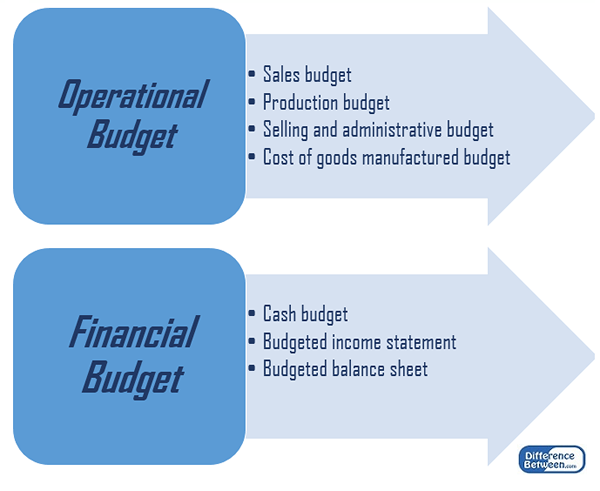

Terdapat dua komponen utama dalam belanjawan induk, iaitu anggaran operasi, dan belanjawan kewangan.

Rajah 1: Komponen anggaran induk

Sebagai teks penjelasan, yang merangkumi penjelasan mengenai arah strategik syarikat, peranan anggaran induk akan dimainkan dalam pencapaian objektif syarikat dan tindakan pengurusan yang dimaksudkan untuk mencapai objektif tersebut biasanya disediakan. Anggaran induk biasanya dibentangkan dalam format bulanan atau suku tahunan untuk sepanjang tahun kewangan. Pelbagai dokumen lain juga boleh dibentangkan bersama dengan bajet induk untuk membantu membuat keputusan maklumat. Dokumen yang terdiri daripada nisbah kewangan utama yang dikira berdasarkan maklumat dimasukkan dalam belanjawan. Nisbah ini akan membantu memahami sama ada bajet induk telah disediakan secara realistik berdasarkan hasil masa lalu yang sebenarnya.

Penyediaan belanjawan induk memerlukan input kakitangan dari semua jabatan dalam organisasi. Terdapat kecenderungan pengurus jabatan untuk memaksimumkan perbelanjaan dan meremehkan pendapatan untuk mencapai anggaran dengan mudah. Selanjutnya, kerana persekitaran perniagaan sentiasa berubah, belanjawan sering dikritik sebagai terlalu tegar untuk mematuhi.

Berapakah anggaran tunai?

Projek belanjawan tunai projek aliran masuk tunai yang dijangkakan dan aliran keluar perniagaan untuk tahun yang akan datang. Tujuan utama belanjawan ini adalah untuk memastikan kecairan yang mencukupi dijamin untuk tempoh tersebut. Sekiranya syarikat tidak mempunyai kecairan yang cukup untuk beroperasi, ia mesti menaikkan lebih banyak modal dengan mengeluarkan saham atau dengan mengambil hutang.

Ramalan aliran tunai bersih akan dikira sebagai perbezaan antara aliran masuk dan aliran keluar tunai. Sekiranya terdapat aliran tunai negatif, ini akan memproyeksikan bahawa syarikat itu mungkin mengalami kesukaran dalam menjalankan operasi rutin pada satu titik tertentu. Beberapa faktor penyumbang kepada keadaan sedemikian,

- Akaun Penghutang Mengambil Tempoh Masa Peningkatan Untuk Menyelesaikan Wang Berhasil

- Syarikat menyelesaikan akaun yang perlu dibayar menjelang tempoh kredit yang diberikan oleh mereka

- Terdapat sebilangan aset terbiar yang tidak menjana aktiviti ekonomi

Dengan menyediakan penyelesaian untuk meminimumkan kesan negatif situasi di atas, keadaan aliran tunai syarikat dapat diperbaiki.

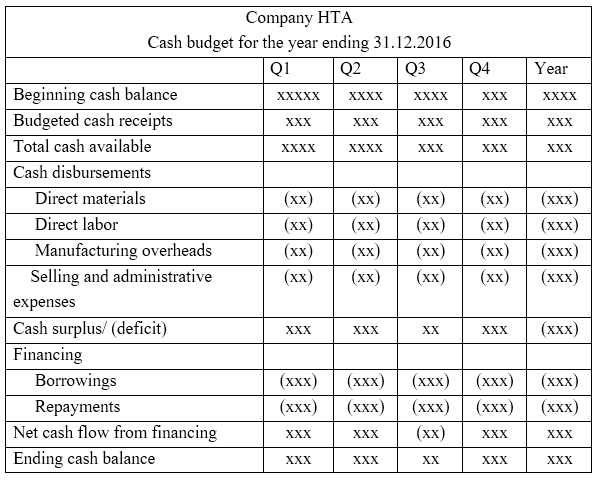

Berikut adalah format anggaran tunai.

Apakah perbezaan antara anggaran induk dan belanjawan tunai?

Anggaran tuan vs belanjawan tunai | |

| Anggaran Induk adalah ramalan kewangan yang terdiri daripada semua pendapatan dan perbelanjaan. | Belanjawan tunai merekodkan hasil yang dianggarkan aliran masuk tunai dan aliran keluar untuk tempoh perakaunan. |

| Komponen | |

| Anggaran Master adalah koleksi banyak sub-bajet. | Anggaran Tunai adalah komponen anggaran induk. |

| Hasil bersih | |

| Hasil bersih belanjawan induk dirujuk sebagai keuntungan bersih atau kerugian bersih. | Hasil bersih belanjawan tunai dirujuk sebagai lebihan atau defisit. |

Ringkasan - Anggaran Master Vs Bajet Tunai

Perbezaan antara belanjawan induk dan belanjawan tunai terutamanya bergantung pada tujuan yang disediakannya. Anggaran yang disediakan dengan menggabungkan semua sub-bajet disebut sebagai bajet induk manakala belanjawan yang merangkumi ramalan aliran masuk dan aliran keluar tunai disebut sebagai belanjawan tunai. Sekiranya belanjawan digunakan dengan berkesan, mereka dapat membolehkan pelbagai manfaat termasuk pertumbuhan pendapatan dan kawalan kos yang berkesan.

Rujukan:

1."Bajet Master."PerakaunanTools. N.p., n.d. Web. 26 Mac. 2017.

2.Jan, Irfanullah. "Bajet Master."Pengenalan Bajet Master | Komponen | Perakaunan pengurusan. N.p., n.d. Web. 26 Mac. 2017.

3."Belanjawan tunai."Investopedia. N.p., 22 Mei 2015. Web. 27 Mac. 2017.

4.Newman, Pam. "7 cara untuk meningkatkan kecairan."Usahawan. N.p., 29 Nov. 2007. Web. 27 Mac. 2017.

5.Jan, Irfanullah. "Belanjawan tunai."Anggaran Tunai | Format | Contoh | Anggaran induk. N.p., n.d. Web. 27 Mac. 2017.