Perbezaan antara IAS 27 dan IFRS 10

Perbezaan utama - IAS 27 vs IFRS 10

IAS 27- 'Penyata Kewangan Konsolidasi dan berasingan' dan IFRS 10-'Garis Panduan Perakaunan Penyata Kewangan'. Perbezaan utama antara IAS 27 dan IFRS 10 ialah IFRS 10 meminda kriteria IAS 27 untuk syarikat induk untuk mengiktiraf keperluannya untuk menyediakan akaun disatukan dengan mentakrifkan semula konsep kawalan. Berikutan dalam pelaksanaan garis panduan IFRS 10 untuk memutuskan sama ada untuk menyatukan, maka rawatan perakaunan dapat diselesaikan berdasarkan IAS 27 bergantung kepada sama ada entiti itu adalah anak syarikat, bersekutu atau usaha sama.

Sebelum melihat perbezaan antara IAS 27 dan IRFS 10 lagi, mari kita lihat secara ringkas apa yang dimaksudkan oleh syarikat induk dan syarikat induk.

Apabila syarikat memegang kepentingan dalam entiti lain, aset, entiti kedua), liabiliti, ekuiti, pendapatan dan perbelanjaan dimiliki oleh syarikat sehingga peratusan pemilikan. Dalam keadaan ini, syarikat itu disebut sebagai syarikat 'ibu bapa'. Syarikat kedua boleh menjadi 'anak syarikat' atau 'bersekutu', bergantung kepada peratusan yang dimiliki oleh syarikat induk dan disebut sebagai 'syarikat induk'. Sekiranya syarikat bersama mengawal kepentingan entiti dengan pihak ketiga (dikenali sebagai 'usaha sama'), kepentingan tersebut juga harus dimasukkan ke dalam akaun kewangan.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apa itu IAS 27

3. Apa itu IFRS 10

4. Perbandingan sampingan - IAS 27 vs IFRS 10

5. Ringkasan

Apa itu IAS 27

IAS 27 menyatakan garis panduan yang diperlukan,

- Apabila syarikat harus menyatukan entiti lain,

- Cara Mengira Perubahan Kepentingan Pemilikan,

- Cara menyediakan penyata kewangan berasingan,

- Pendedahan lain yang berkaitan

Penyatuan diputuskan atas konsep 'kawalan', yang dikenakan apabila ibu bapa memiliki lebih daripada 50% syarikat induk. Dalam senario ini, syarikat induk dirujuk sebagai anak syarikat. Sebahagian daripada aset, liabiliti, pendapatan dan perbelanjaan anak syarikat harus direkodkan dalam penyata kewangan syarikat induk.

Seperti yang dikehendaki oleh Lembaga Piawaian Perakaunan Kewangan (FASB) dan Lembaga Piawaian Perakaunan Antarabangsa (IASB), adalah wajib bagi semua syarikat yang memegang kepentingan mengawal untuk menyediakan penyata kewangan yang disatukan. Sebagai tambahan kepada kepentingan 50%, kawalan dapat dibuktikan dengan kuasa untuk,

- Untuk mengawal dasar kewangan dan operasi entiti di bawah undang -undang atau perjanjian; atau

- Untuk melantik atau membuang majoriti ahli lembaga pengarah; atau

- Untuk membuang majoriti undi di mesyuarat Lembaga Pengarah

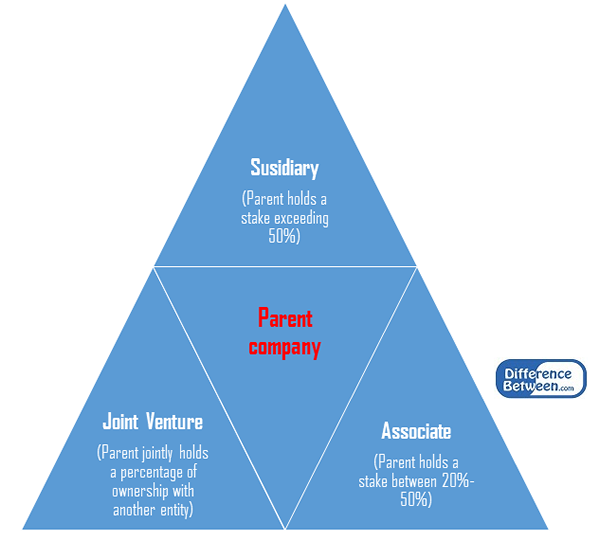

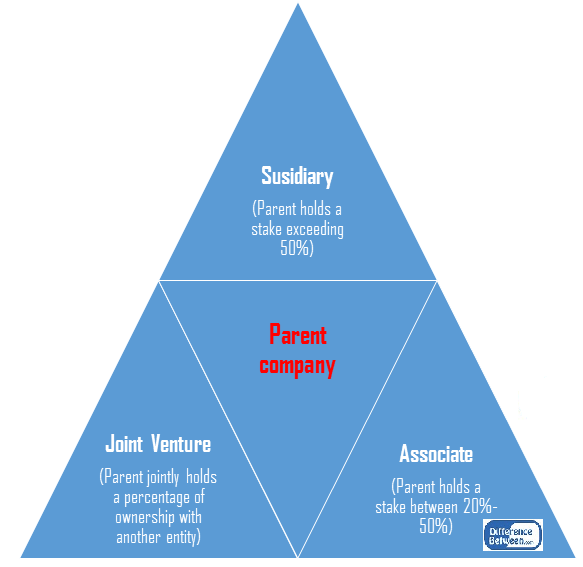

Syarikat induk boleh memegang pelbagai tahap minat dalam syarikat induk selain daripada kepentingan mengawal. Mereka,

Associates

Associate adalah entiti di mana syarikat itu memberi pengaruh yang signifikan, tetapi tidak mengawal. Untuk ini, syarikat harus memperoleh kepentingan pemilikan antara 20% -50% daripada rakan sekutu. Perakaunan untuk rakan-rakan ditadbir oleh IAS 28- Pelaburan di Associates

Usaha sama

Ini adalah usaha gabungan oleh dua pihak untuk menggabungkan sumber mereka untuk menjalankan aktiviti perniagaan. Peratusan pemilikan oleh setiap pihak akan diputuskan berdasarkan jumlah sumber yang disumbangkan. Perakaunan untuk usaha sama ditadbir oleh IAS 31- Faedah dalam Usaha Bersama.

Rajah 1: Pelaburan oleh ibu bapa dalam memegang entiti berdasarkan peratusan pemilikan

Apa itu IFRS 10?

IFRS 10 ditubuhkan untuk memperkenalkan model kawalan standard yang boleh digunakan untuk semua entiti termasuk entiti tujuan khas. Perubahan memerlukan mereka yang berurusan dengan pelaksanaan IFRS 10 untuk memohon penghakiman yang signifikan untuk menentukan entiti mana yang harus dikawal dan, oleh itu memerlukan penyatuan oleh syarikat induk.

IFRS 10 mentakrifkan semula istilah yang digunakan dalam IAS 27 dan menggantikan istilah 'syarikat induk' oleh 'pelabur' dan 'syarikat induk' sebagai 'pelaburan'. Perubahan dalam kaedah penyatuan tidak dilaksanakan oleh piawaian ini; Sebaliknya ini meninjau semula sama ada entiti harus disatukan dengan meninjau semula konsep 'kawalan'.

Kawalan ditakrifkan semula sebagai hak pelabur untuk menerima pulangan yang berubah -ubah dan keupayaan untuk mempengaruhi pulangan ini melalui kuasa atas pelabur. Oleh itu, pelabur mesti mempunyai yang berikut untuk mengawal pelaburan.

- Kuasa atas pelabur, i.e., Mempunyai hak sedia ada yang memberikan keupayaan semasa untuk mengarahkan aktiviti pelabur yang memberi kesan yang ketara kepada pulangan pelabur

- Pendedahan, atau hak, kepada pulangan yang berubah -ubah dari penglibatannya dengan pelabur

- Keupayaan untuk menggunakan kuasa atas pelabur untuk mempengaruhi jumlah pulangan pelabur

Keputusan kuasa dari hak yang boleh menjadi mudah (melalui hak mengundi) atau rumit (tertanam dalam pengaturan kontrak); Pulangan pelabur akan berbeza -beza kerana tahap prestasinya dengan meningkat dan berkurangan dari semasa ke semasa; dengan itu dipanggil 'variable' pulangan.

Apakah perbezaan antara IAS 27 dan IFRS 10?

IAS 27 vs IFRS 10 | |

| IAS 27 menyatakan bahawa syarikat harus menyediakan penyata kewangan yang disatukan jika ia mengawal (memegang bahagian lebih daripada 50%) entiti lain. | IFRS 10 mentakrifkan semula kawalan sebagai hak pelabur untuk menerima pulangan berubah -ubah dan keupayaan untuk mempengaruhi pulangan tersebut melalui kuasa atas pelabur. |

| Keseragaman | |

| Pengiktirafan IAS 27 terhadap pelbagai jenis entiti pegangan berbeza mengikut peratusan pemilikan entiti pelaburan. Oleh itu, kaedah kurang diseragamkan. | IFRS 10 menyediakan struktur seragam untuk mengiktiraf saham memegang entiti lain. |

| Terminologi | |

| Di IAS 27, syarikat yang melabur dalam entiti lain dinamakan sebagai 'syarikat induk' manakala yang terakhir disebut sebagai 'entiti pegangan.' | Dalam IFRS 10, istilah syarikat induk telah diubah menjadi 'pelabur', dan syarikat induk itu mula dirujuk sebagai 'pelabur.' |

| Tarikh kuat kuasa | |

| IAS 27 diterbitkan semula pada bulan Julai 2009 (standard terdahulu yang dirujuk sebagai IAS 27- penyata kewangan berasingan). | IFRS 10 berkuatkuasa untuk tempoh perakaunan bermula selepas Januari 2013. |

Ringkasan -IAS 27 vs IFRS 10

Perbezaan antara IAS 27 dan IFRS 10 bergantung kepada konsep kawalan dan penggunaan terminologi. IFRS 10 tidak mengubah keperluan rawatan perakaunan, sebaliknya memberikan garis panduan baru tentang bagaimana keputusan harus dibuat untuk menyatukan. Oleh itu, kriteria kawalan di bawah IAS 27 telah digantikan oleh IFRS 10.

Rujukan:

1. "IAS Plus."IAS 27 - Penyata Kewangan Disatukan dan berasingan (2008). N.p., n.d. Web. 23 Feb. 2017.

2. "IAS Plus."IFRS 10 - Penyata Kewangan Disatukan. N.p., n.d. Web. 23 Feb. 2017.

3. "IFRS 10 Penyata Kewangan Disatukan."IFRS 10 Penyata Kewangan Disatukan | IFRS Standard Tracker | Pelaporan Kewangan | Icaew. N.p., n.d. Web. 23 Feb. 2017.

4. "IAS 27: Penyata kewangan berasingan."IAS 27: Penyata Kewangan berasingan | Piawaian Perakaunan | Perpustakaan | Icaew. N.p., n.d. Web. 23 Feb. 2017.