Perbezaan antara nisbah hutang dan nisbah hutang kepada ekuiti

Perbezaan Utama - Nisbah Hutang vs Hutang ke Nisbah Ekuiti

Syarikat mengejar pelbagai strategi pertumbuhan dan pengembangan dengan niat untuk membuat keuntungan yang lebih tinggi. Pembiayaan pilihan strategik sedemikian sering dianalisis dengan menggunakan keperluan modal di mana syarikat boleh menggunakan ekuiti, hutang atau gabungan kedua -duanya. Majoriti syarikat cuba mengekalkan campuran hutang dan ekuiti yang sesuai untuk mendapatkan manfaat kedua -duanya. Perbezaan utama antara nisbah hutang dan hutang kepada nisbah ekuiti adalah ketika itu Nisbah hutang mengukur jumlah hutang sebagai perkadaran aset, hutang kepada nisbah ekuiti mengira berapa banyak hutang syarikat yang dibandingkan dengan modal yang disediakan oleh pemegang saham.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah nisbah hutang

3. Apakah hutang kepada nisbah ekuiti

4. Perbandingan sampingan - Nisbah hutang vs hutang kepada nisbah ekuiti

5. Ringkasan

Apakah nisbah hutang

Nisbah hutang adalah ukuran leverage syarikat. Leverage adalah jumlah hutang yang dipinjam akibat keputusan pembiayaan dan pelaburan. Ini memberikan tafsiran mengenai perkadaran aset yang dibiayai menggunakan hutang. Lebih tinggi komponen hutang, lebih tinggi risiko kewangan yang dihadapi oleh syarikat. Nisbah ini juga dirujuk sebagai nisbah hutang-ke-aset dan dikira seperti berikut.

Nisbah hutang = Jumlah hutang / jumlah aset *100

Jumlah hutang

Ini terdiri daripada hutang jangka pendek dan jangka panjang

Hutang jangka pendek

Ini adalah liabiliti semasa yang perlu dibayar dalam masa satu tahun

E.g. Akaun yang perlu dibayar, pendapatan yang perlu dibayar, pendapatan yang tidak diperolehi

Hutang jangka masa panjang

Liabiliti jangka panjang dibayar dalam tempoh melebihi satu tahun

E.g. Pinjaman bank, cukai pendapatan tertunda, bon gadai janji

Jumlah aset

Jumlah aset terdiri daripada aset jangka pendek dan jangka panjang.

Aset jangka pendek

Umumnya dirujuk kepada aset semasa, ini boleh ditukar kepada wang tunai dalam tempoh satu tahun.

E.g. Akaun belum terima, prabayar, inventori

Aset jangka panjang

Ini adalah aset bukan semasa yang tidak dijangka akan ditukar menjadi wang tunai dalam masa satu tahun

E.g. Tanah, bangunan, jentera

Kelebihan Pembiayaan Hutang

Memberi kadar faedah yang lebih rendah

Kadar faedah yang perlu dibayar atas hutang biasanya lebih rendah berbanding dengan pulangan yang dijangkakan oleh pemegang saham ekuiti.

Elakkan terlalu bergantung pada pembiayaan ekuiti

Pembiayaan ekuiti mahal berbanding pembiayaan hutang kerana penjimatan cukai boleh dibuat atas hutang sementara ekuiti adalah cukai yang perlu dibayar

Kekurangan pembiayaan hutang

Keutamaan Pelabur untuk Syarikat Berkepentingan Rendah

Banyak syarikat telah diisytiharkan muflis kerana sejumlah besar hutang yang mereka ambil termasuk beberapa syarikat paling popular di dunia seperti Enron, Lehman Brothers dan Worldcom. Memandangkan isyarat hutang yang tinggi berisiko tinggi, pelabur mungkin teragak -agak untuk melabur dalam syarikat tersebut

Sekatan dalam mendapatkan kewangan

Bank memberi perhatian khusus kepada nisbah hutang sedia ada sebelum memberikan pinjaman baru kerana mereka mungkin mempunyai dasar tidak memberi pinjaman kepada firma yang melebihi peratusan tertentu leverage.

Apakah hutang kepada nisbah ekuiti

Hutang kepada Nisbah Ekuiti adalah nisbah yang digunakan untuk mengukur leverage kewangan syarikat, dikira dengan membahagikan jumlah liabiliti syarikat oleh ekuiti pemegang sahamnya. Ini biasanya dirujuk sebagai 'Nisbah gear'. Nisbah D/E menunjukkan berapa banyak hutang yang digunakan oleh syarikat untuk membiayai asetnya, berbanding dengan jumlah nilai yang diwakili dalam ekuiti pemegang saham. Ini boleh dikira sebagai,

Hutang kepada Nisbah Ekuiti = Jumlah Hutang / Jumlah Ekuiti *100

- Jumlah ekuiti adalah perbezaan antara jumlah aset dan jumlah liabiliti

Hutang kepada nisbah ekuiti perlu dikekalkan pada kadar yang diingini, yang bermaksud harus ada campuran hutang dan ekuiti yang sesuai. Tidak ada nisbah yang ideal kerana ini sering berbeza bergantung kepada dasar syarikat dan piawaian industri.

E.g. Sebuah syarikat boleh memutuskan untuk mengekalkan hutang kepada nisbah ekuiti 40:60. Ini bermakna bahawa 40% struktur modal akan dibiayai melalui pinjaman manakala 60% yang lain akan terdiri daripada ekuiti.

Secara umum, lebih tinggi bahagian hutang; lebih tinggi risiko; Oleh itu, jumlah hutang diputuskan oleh profil risiko syarikat. Perniagaan yang bersemangat untuk mengambil lebih banyak risiko mungkin menggunakan kewangan hutang berbanding dengan organisasi yang tidak berisiko. Selanjutnya, syarikat -syarikat yang mengejar strategi pertumbuhan dan pengembangan yang tinggi juga lebih suka meminjam lebih banyak untuk membiayai pertumbuhan mereka dalam tempoh masa yang agak singkat.

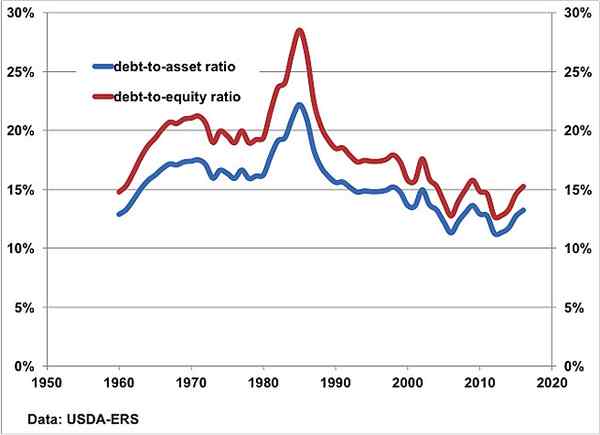

Rajah_1: Membandingkan nisbah hutang dan hutang kepada nisbah ekuiti dapat menunjukkan sumbangan berasingan dari aset dan ekuiti untuk meliputi hutang

Apakah perbezaan antara nisbah hutang dan hutang kepada nisbah ekuiti?

Nisbah hutang vs hutang kepada nisbah ekuiti | |

| Nisbah hutang mengukur hutang sebagai peratusan jumlah aset. | Hutang kepada nisbah ekuiti mengukur hutang sebagai peratusan jumlah ekuiti. |

| Asas | |

| Nisbah hutang menganggap berapa banyak modal yang datang dalam bentuk pinjaman. | Hutang kepada nisbah ekuiti menunjukkan sejauh mana ekuiti tersedia untuk meliputi liabiliti semasa dan bukan semasa. |

| Formula untuk pengiraan | |

| Nisbah hutang = Jumlah hutang/jumlah aset *100 | Hutang kepada Nisbah Ekuiti = Jumlah Hutang/Jumlah Ekuiti *100 |

| Tafsiran | |

| Nisbah hutang sering ditafsirkan sebagai nisbah leverage. | Hutang kepada nisbah ekuiti sering ditafsirkan sebagai nisbah gear. |

Ringkasan - Nisbah hutang dan hutang kepada nisbah ekuiti

Perbezaan antara nisbah hutang dan hutang kepada nisbah ekuiti terutamanya bergantung kepada sama ada asas aset atau asas ekuiti digunakan untuk mengira bahagian hutang. Kedua -dua nisbah ini dipengaruhi oleh piawaian industri di mana ia adalah normal untuk mempunyai hutang yang signifikan dalam beberapa industri. Sektor kewangan dan industri intensif modal seperti aeroangkasa dan pembinaan biasanya syarikat yang sangat ditujukan.

Rujukan:

1. "Apakah perbezaan antara nisbah gear dan nisbah hutang ke ekuiti?" Investopedia. N.p., 16 dec. 2014. Web. 16 Feb. 2017.

2. Gallo, Amy. "Regresher mengenai nisbah hutang ke ekuiti." Kajian Perniagaan Harvard. N.p., 13 Julai 2015. Web. 16 Feb. 2017.

3. Thakur, Arun. "10 syarikat terkenal teratas yang muflis." TOPYAPS. N.p., 02 Jan. 2013. Web. 16 Feb. 2017.

4. "Nisbah hutang/ekuiti." Investopedia. N.p., 29 Sept. 2015. Web. 16 Feb. 2017.

5. Saint-leger, Randolf. "Industri apa yang biasanya mempunyai nisbah hutang ke ekuiti tertinggi?" Belanjawan wang. N.p., n.d. Web. 17 Feb. 2017.

Ihsan gambar:

6. "Nisbah hutang-ke-aset dan carta nisbah hutang ke ekuiti" oleh Prou.S. Jabatan Pertanian (CC oleh 2.0) melalui Flickr