Perbezaan antara aliran tunai dan penyata aliran dana

Perbezaan Utama - Penyata Aliran Aliran Tunai vs Dana

Ketersediaan tunai/dana adalah aspek penting bagi kelangsungan hidup rutin perniagaan. Penyata aliran tunai dan penyata aliran dana adalah dua penyata utama yang disediakan oleh syarikat. Walau bagaimanapun, kedua -dua kenyataan ini sering dikelirukan kerana tujuan kedua -duanya adalah untuk menunjukkan ketersediaan tunai/dana dalam organisasi. Perbezaan utama antara penyata aliran tunai dan penyata aliran dana ialah Penyata Aliran Tunai adalah penyata yang merekodkan aliran masuk dan aliran keluar tunai untuk tahun kewangan sedangkan Penyata Aliran Dana adalah kenyataan yang digunakan untuk menilai perubahan kedudukan kewangan syarikat antara dua tempoh perakaunan yang menunjukkan aliran masuk dan aliran keluar dana.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah penyata aliran tunai

3. Apakah penyata aliran dana

4. Perbandingan sampingan - Aliran tunai vs penyata aliran dana

5. Ringkasan

Apakah penyata aliran tunai?

Penyata Aliran Tunai adalah penyata yang merekodkan aliran masuk dan aliran keluar tunai untuk tahun kewangan. Tunai adalah salah satu aset yang paling penting kepada syarikat untuk aliran operasi rutin yang lancar dan merupakan yang paling cair. Kecairan sangat penting untuk kedua -dua kelangsungan hidup dan keuntungan jangka panjang perniagaan. Transaksi dalam penyata aliran tunai dicatatkan atas resit tunai atau pembayaran i.e., secara tunai.

Terdapat 3 jenis aktiviti utama yang direkodkan dalam penyata aliran tunai

Aliran tunai dari aktiviti operasi

Bahagian ini merekodkan wang tunai yang terhasil daripada aktiviti operasi rutin.

E.g. Penjualan barang, wang tunai yang diterima daripada penghutang

Aliran tunai dari aktiviti pelaburan

Tunai yang terhasil daripada pembelian atau penjualan aset direkodkan sebagai aktiviti pelaburan.

E.g. Wang tunai yang diterima daripada penjualan loji dan peralatan, pinjaman jangka pendek

Aliran tunai dari aktiviti pembiayaan

Dalam bahagian penyata ini aliran masuk tunai dan aliran keluar yang diterima daripada pelabur dicatatkan.

E.g. Faedah yang dibayar atas pinjaman, dividen dibayar

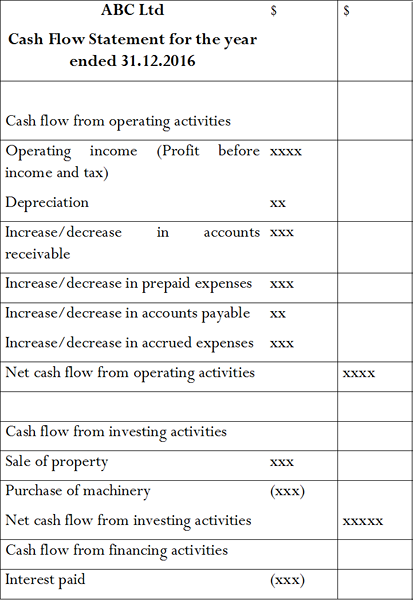

Diberikan di bawah adalah format penyata aliran tunai.

Sebaik sahaja baki tunai dikenalpasti, syarikat boleh membuat keputusan mengenai pengurusan wang tunai. Sekiranya terdapat lebihan tunai (baki tunai positif), pelaburan jangka pendek boleh dipertimbangkan untuk mendapatkan pendapatan tambahan. Sekiranya terdapat defisit tunai (baki tunai negatif) ada keperluan untuk mempertimbangkan dana burrowing untuk meneruskan operasi dengan lancar.

Apakah penyata aliran dana?

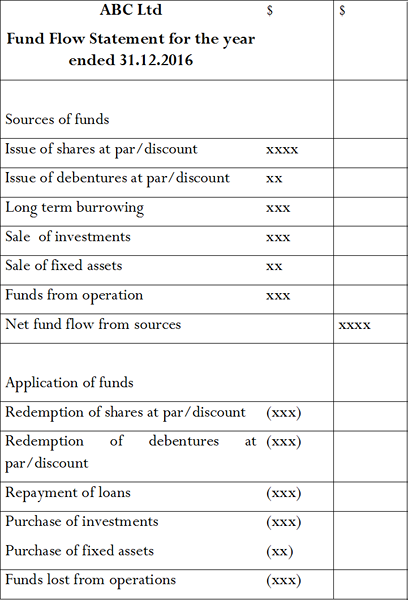

Penyata Aliran Dana adalah kenyataan yang digunakan untuk menilai perubahan kedudukan kewangan syarikat antara dua tempoh perakaunan yang menunjukkan aliran masuk dan aliran keluar dana. Kenyataan ini disediakan secara akruan dan merekodkan sumber dan aplikasi dana.

Sumber

Ini merujuk kepada aliran masuk dana kepada organisasi.

E.g. isu saham, penjualan aset tetap

Aplikasi

Aplikasi termasuk aliran keluar dana dari organisasi.

E.g. Penebusan saham, pembelian aset tetap

Tidak seperti penyata aliran tunai, penyata aliran dana bukan sebahagian daripada penyata kewangan yang diterbitkan; oleh itu disediakan terutamanya untuk tujuan dalaman. Ia memaparkan status kewangan organisasi dan fungsi sebagai alat perbandingan yang berguna antara dua tempoh perakaunan. Ia juga membantu memahami kebolehubahan dalam aset, liabiliti dan ekuiti syarikat.

Apakah perbezaan antara aliran tunai dan penyata aliran dana?

Penyata aliran tunai vs penyata aliran dana | |

| Penyata Aliran Tunai adalah penyata yang merekodkan aliran masuk dan aliran keluar tunai untuk tahun kewangan. | Penyata Aliran Dana adalah kenyataan yang digunakan untuk menilai perubahan kedudukan kewangan syarikat antara dua tempoh perakaunan yang menunjukkan aliran masuk dan aliran keluar dana. |

| Asas perakaunan | |

| Rakaman urus niaga dijalankan secara tunai dalam penyata aliran tunai. | Rakaman urus niaga dijalankan secara akruan dalam penyata aliran dana. |

| Komponen | |

| Aliran masuk dan aliran keluar tunai dilaporkan dalam penyata aliran tunai. | Penyata Aliran Dana Laporan Sumber dan Aplikasi Dana. |

| Gunakan | |

| Penyata Aliran Tunai adalah penyata kewangan yang diterbitkan, oleh itu digunakan oleh beberapa pihak berkepentingan luaran. | Penyata aliran dana disediakan untuk tujuan dalaman, seperti yang digunakan terutamanya oleh pengurus. |

Ringkasan - Penyata Aliran Tunai vs Penyata Aliran Dana

Perbezaan antara aliran tunai dan penyata aliran dana terutamanya bergantung kepada komponen yang berkaitan dengan setiap pernyataan. Penyata aliran tunai merekodkan aliran masuk dan aliran keluar wang tunai manakala penyata aliran dana melaporkan sumber dan aplikasi dana. Kenyataan ini merupakan petunjuk kedudukan tunai dan status kewangan organisasi masing -masing. Kedudukan tunai bersih dan kedudukan dana menjadi penting untuk semua jenis organisasi untuk merancang aktiviti operasi dan pelaburan masa depan.

Rujukan:

1. Heakal, Reem. "Apakah penyata aliran tunai?"Investopedia. N.p., 04 Mei 2017. Web. 09 Mei 2017. .

2. "Penyata aliran tunai."Penyata Aliran Tunai | Pelajar | ACCA Global | ACCA Global. N.p., n.d. Web. 09 Mei 2017. .

3. Batra, Karan. "Penyataan Aliran Dana: Makna & Cara Menyiapkan."Kelab Berkanun. N.p., 27 Feb. 2017. Web. 09 Mei 2017. .

4. "Penyediaan Penyataan Aliran Dana (dengan Spesimen)."Yourarticlelibrary.com: Perpustakaan Generasi Seterusnya. N.p., 03 Julai 2015. Web. 08 Mei 2017. .