Perbezaan antara belanjawan dan kawalan belanjawan

Perbezaan utama - Kawalan belanjawan belanjawan vs

Perbezaan utama antara belanjawan dan kawalan belanjawan ialah Belanjawan adalah anggaran pendapatan dan kos untuk tempoh manakala kawalan belanjawan adalah proses sistematik di mana pengurusan menggunakan belanjawan yang disediakan pada permulaan tempoh perakaunan untuk membandingkan dan menganalisis hasil sebenar pada akhir tempoh perakaunan dan menetapkan langkah penambahbaikan untuk tahun perakaunan seterusnya.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apa itu belanjawan

3. Apakah kawalan belanjawan

4. Perbandingan sampingan - Belanjawan vs Kawalan Belanjawan

5. Ringkasan

Apa itu Anggaran?

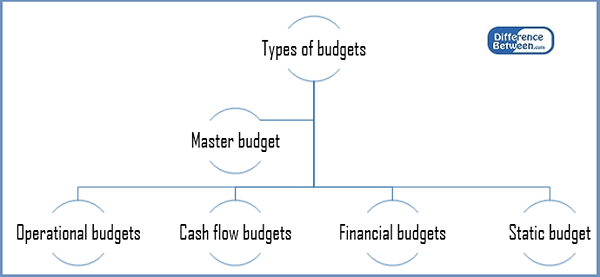

Anggaran hanyalah anggaran pendapatan dan perbelanjaan untuk jangka waktu tertentu. Organisasi menyediakan lima jenis belanjawan utama yang membantu mereka dalam membuat beberapa keputusan.

Rajah 1: Jenis belanjawan

Anggaran induk

Ini adalah ramalan kewangan semua elemen dalam perniagaan untuk tahun perakaunan. Ini biasanya merupakan koleksi banyak sub-bajet yang saling berkaitan.

Belanjawan operasi

Anggaran Operasi Sediakan ramalan untuk aspek rutin seperti pendapatan dan perbelanjaan. Walaupun dianggarkan setiap tahun, belanjawan operasi biasanya dipecah menjadi tempoh pelaporan yang lebih kecil, seperti mingguan atau bulanan.

Belanjawan aliran tunai

Anggaran ini memproyeksikan aliran masuk tunai yang dijangkakan dan aliran keluar perniagaan untuk tahun yang akan datang. Tujuan utama belanjawan ini adalah untuk memastikan kecairan yang mencukupi dijamin untuk tempoh tersebut

Belanjawan kewangan

Belanjawan kewangan menggariskan bagaimana syarikat memperoleh dan menghabiskan dana di peringkat korporat. Ini termasuk perbelanjaan modal (dana yang diberikan untuk memperoleh dan mengekalkan aset tetap) dan ramalan pendapatan dari aktiviti perniagaan teras

Belanjawan statik

Anggaran statik mengandungi unsur -unsur di mana perbelanjaan kekal tidak berubah dengan variasi ke tahap jualan. Ini adalah jenis belanjawan yang popular di sektor awam dan bukan keuntungan, di mana organisasi atau jabatan dibiayai sebahagian besarnya oleh geran.

Terdapat dua kaedah utama perniagaan yang digunakan untuk bajet yang disediakan: belanjawan tambahan dan pendekatan berasaskan sifar.

Belanjawan tambahan

Anggaran tambahan adalah belanjawan yang disediakan menggunakan anggaran atau prestasi sebenar tempoh sebelumnya sebagai asas dengan jumlah tambahan yang ditambah untuk belanjawan baru. Peruntukan sumber adalah berdasarkan peruntukan dari tahun perakaunan sebelumnya. Di sini pihak pengurusan mengandaikan bahawa tahap pendapatan dan kos yang ditanggung pada tahun semasa juga akan ditunjukkan pada tahun depan. Sehubungan itu, akan diandaikan bahawa pendapatan dan kos yang ditanggung pada tahun semasa akan menjadi titik permulaan untuk anggaran untuk tahun depan.

Anggaran berasaskan sifar

Apabila belanjawan berasaskan sifar adalah belanjawan yang disediakan, semua pendapatan dan kos mesti dibenarkan untuk setiap tahun perakaunan baru. Belanjawan berasaskan sifar bermula dari 'asas sifar' di mana setiap fungsi dalam organisasi dianalisis untuk pendapatan dan kos masing-masing. Anggaran ini mungkin lebih tinggi atau lebih rendah daripada anggaran tahun sebelumnya. Belanjawan berasaskan sifar sangat sesuai untuk syarikat berskala kecil kerana perhatian terperinci untuk mengurangkan kos dan melabur sumber yang terhad dengan berkesan.

Apakah kawalan belanjawan?

Kawalan belanjawan adalah proses sistematik di mana pengurusan menggunakan belanjawan yang disediakan pada permulaan tempoh perakaunan untuk membandingkan dan menganalisis hasil sebenar pada akhir tempoh perakaunan dan menetapkan langkah -langkah penambahbaikan untuk tahun perakaunan seterusnya. Proses ini terdiri daripada langkah -langkah berikut.

- Menyediakan belanjawan

Penyediaan belanjawan adalah proses yang memakan masa dan panjang yang sering memerlukan penyertaan dari kakitangan yang berbeza yang mewakili jabatan masing-masing. Pendapatan dan kos akan diramalkan untuk tahun kewangan yang akan datang dengan justifikasi yang berkaitan. Kos standard digunakan untuk membuat keputusan mengenai anggaran kos. Ini merujuk kepada amalan memberikan kos standard untuk unit bahan, buruh dan kos pengeluaran lain untuk tempoh masa yang telah ditetapkan.

- Membandingkan dan menganalisis hasil sebenar dengan belanjawan

Hasil sebenar akan direkodkan kerana perniagaan diteruskan dengan perdagangan, dan hasil ini akan dibandingkan dengan anggaran. Analisis varians adalah alat analisis penting yang digunakan di sini untuk mengira sejauh mana hasil sebenar berbeza dari yang dianggarkan.

- Memutuskan langkah penambahbaikan mengenai operasi yang kurang baik

Objektif utama proses kawalan belanjawan adalah untuk membolehkan platform membuat keputusan yang lebih baik untuk meningkatkan prestasi. Variasi mungkin menguntungkan atau buruk, dan sebab -sebab mereka harus disiasat, dan tindakan untuk penambahbaikan harus diambil.

- Mula membuat rancangan untuk tempoh perakaunan seterusnya

Ini akan dilakukan berdasarkan tindakan pembetulan dan penambahbaikan yang diputuskan berdasarkan hasil tahun semasa. Keputusan tahun yang berlaku akan digunakan sebagai asas untuk penyediaan belanjawan untuk tahun depan.

Apakah perbezaan antara belanjawan dan kawalan belanjawan?

Bajet vs Kawalan Belanjawan | |

| Anggaran adalah anggaran pendapatan dan kos untuk tempoh. | Kawalan belanjawan adalah proses di mana belanjawan disediakan pada permulaan tempoh perakaunan untuk membandingkan dan menganalisis hasil sebenar pada akhir tempoh perakaunan. |

| Jangka masa | |

| Penyediaan belanjawan berlaku sebelum permulaan tempoh perakaunan. | Keputusan yang berkaitan dengan kawalan belanjawan akan diambil pada akhir tempoh perakaunan. |

| Kemasukan pendapatan dan kos | |

| Anggaran pendapatan dan kos akan dimasukkan dalam belanjawan. | Kedua -dua anggaran dan pendapatan dan kos sebenar akan dimasukkan dalam kawalan belanjawan. |

Ringkasan- Belanjawan vs Kawalan Belanjawan

Perbezaan antara belanjawan dan kawalan belanjawan ialah sementara anggaran adalah alat yang digunakan sebagai anggaran pendapatan dan kos, kawalan belanjawan adalah proses yang digunakan untuk menilai hasil yang dianggarkan. Oleh itu, belanjawan membenarkan peruntukan sumber yang lebih baik dan kawalan belanjawan memudahkan kawalan kos dan tetapan sasaran yang berkesan. Walau bagaimanapun, dengan berguna, belanjawan sangat bergantung pada ramalan, yang mungkin atau mungkin tidak dapat diramalkan. Selanjutnya, penyediaan belanjawan dan kawalan belanjawan memakan masa dan mahal untuk dilaksanakan. Situasi seperti perubahan yang tidak dijangka dalam permintaan dan kenaikan mendadak harga bahan mentah dapat membuat anggaran kurang produktif.

Rujukan

1."Belanjawan."Investopedia. N.p., 25 Nov. 2003. Web. 24 Mac. 2017.

2."Lima jenis belanjawan dalam perakaunan pengurusan."Chron.com. Chron.com, 12 Julai 2012. Web. 24 Mac. 2017.

3."Belanjawan: Zero vs Kaedah Tambahan."Belanjawan: Zero vs Kaedah Tambahan | Mamaye. N.p., n.d. Web. 24 Mac. 2017.

4."Kos standard."PerakaunanTools. N.p., n.d. Web. 24 Mac. 2017.