Perbezaan antara kunci kira -kira dan penyata kedudukan kewangan

Lembaran Imbangan vs Penyata Kedudukan Kewangan

Lembaran Imbangan dan Penyata Kedudukan Kewangan dikelirukan oleh ramai yang menjadi perkara yang sama, tetapi terdapat beberapa perbezaan antara kunci kira -kira dan penyata kedudukan kewangan. Kedua -duanya, kunci kira -kira dan penyata kedudukan kewangan, adalah penyata kewangan yang menawarkan gambaran keseluruhan cara di mana aset, liabiliti, modal, pendapatan dan perbelanjaan organisasi telah diuruskan. Syarikat menyediakan penyata kewangan pada akhir tempoh perakaunan untuk mendapatkan pemahaman yang jelas mengenai cara sumber telah digunakan untuk meningkatkan keuntungan sepanjang tahun kewangan. Lembaran imbangan khususnya adalah penyata kewangan penting kerana ia menunjukkan perubahan dalam aset, liabiliti dan modal syarikat. Artikel berikut dengan jelas menerangkan kedua -dua penyata kewangan dan menjelaskan persamaan dan perbezaan antara kunci kira -kira dan penyata kedudukan kewangan.

Apa itu Lembaran Imbangan?

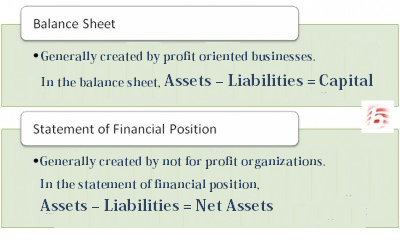

Lembaran imbangan syarikat menawarkan gambaran keseluruhan perubahan yang berlaku dalam aset dan liabiliti jangka panjang dan jangka pendek syarikat dan modal. Lembaran imbangan termasuk maklumat penting mengenai aset tetap dan semasa syarikat (seperti peralatan, wang tunai dan akaun belum terima), liabiliti jangka pendek dan jangka panjang (akaun yang dibayar dan pinjaman bank) dan modal (ekuiti pemegang saham). Lembaran Imbangan pada umumnya dicipta oleh perniagaan yang beroperasi dengan keuntungan. Satu perkara penting untuk diperhatikan dalam kunci kira -kira adalah bahawa jumlah aset harus sama dengan jumlah liabiliti dan modal, dan modal harus mewakili perbezaan antara aset dan liabiliti. Formula yang digunakan adalah aset - liabiliti = modal. Lembaran imbangan disediakan, pada tarikh tertentu, oleh itu perkataan 'seperti pada' muncul di bahagian atas lembaran. Sebagai contoh, jika saya menulis kunci kira -kira pada 30 Oktober 2011, saya akan menulis 'pada 30 Oktober 2011' pada tajuk kenyataan itu, untuk menunjukkan bahawa maklumat yang diwakili dalam lembaran imbangan adalah gambaran dari Keadaan kewangan firma pada tarikh tersebut.

Apakah penyata kedudukan kewangan?

Penyata kedudukan kewangan juga disediakan pada akhir tahun dan menawarkan gambaran keseluruhan aset dan liabiliti syarikat serta kesihatan dan kecairan kewangan. Penyata kedudukan kewangan secara amnya dibuat oleh bukan untuk organisasi keuntungan. Penyata kedudukan kewangan yang dibuat oleh bukan untuk keuntungan kebanyakannya digunakan untuk mendapatkan gambaran keseluruhan jumlah aset yang dipegang dan liabiliti yang terhutang. Tidak seperti perniagaan yang beroperasi dengan keuntungan, bukan untuk keuntungan tidak mempunyai ekuiti pemegang saham kerana mereka tidak menjual saham kepada orang ramai. Kerana bukan untuk keuntungan tidak mempunyai ekuiti, mereka menggantikan aset bersih untuk ekuiti dan menggunakan formula, aset - liabiliti = aset bersih.

Apakah perbezaan antara kunci kira -kira dan penyata kedudukan kewangan?

Lembaran imbangan dan penyata kedudukan kewangan agak serupa dengan satu sama lain kerana kedua-duanya menawarkan gambaran keseluruhan kedudukan kewangan organisasi pada akhir tahun. Walau bagaimanapun, terdapat beberapa perbezaan penting antara kunci kira -kira dan penyata kedudukan kewangan. Lembaran Imbangan dicipta oleh perniagaan yang beroperasi dengan keuntungan sementara penyata kedudukan kewangan dicipta oleh bukan untuk organisasi keuntungan. Tidak seperti keuntungan, bukan untuk keuntungan tidak mempunyai pemilik dan oleh itu tidak merekodkan ekuiti pemegang saham. Sebaliknya, bukan untuk organisasi keuntungan merekodkan aset bersih. Pelaporan aset dalam penyata kedudukan kewangan juga agak berbeza dengan kunci kira -kira. Penyata kedudukan kewangan membahagikan aset bersih ke dalam tiga kategori selanjutnya yang termasuk: tidak terhad, sementara yang terhad dan kekal terhad. Aset berasingan di mana perbelanjaan dihadkan sementara adalah di mana perbelanjaan adalah terhad untuk projek -projek tertentu. Terhad secara kekal adalah di mana penderma menentukan apa yang boleh dibelanjakan dana. Pengasingan seperti di antara aset tidak dilakukan pada lembaran imbangan. Walau bagaimanapun, lembaran imbangan juga membahagikan aset mereka ke dalam aset semasa, aset tetap, aset tidak ketara, dll.

Ringkasan:

Penyata Kedudukan Kewangan vs Lembaran Imbangan

• Lembaran imbangan syarikat menawarkan gambaran keseluruhan perubahan yang berlaku dalam aset dan liabiliti jangka panjang dan jangka pendek syarikat dan modal.

• Lembaran imbangan secara amnya dicipta oleh perniagaan yang beroperasi dengan keuntungan.

• Dalam kunci kira -kira, jumlah aset harus sama dengan jumlah liabiliti dan modal, dan modal harus mewakili perbezaan antara aset dan liabiliti. Formula yang digunakan adalah aset - liabiliti = modal.

• Penyata kedudukan kewangan juga disediakan pada akhir tahun dan menawarkan gambaran keseluruhan aset dan liabiliti syarikat serta kesihatan dan kecairan kewangan.

• Penyata kedudukan kewangan umumnya dibuat oleh bukan untuk organisasi keuntungan.

• Tidak seperti perniagaan yang beroperasi dengan keuntungan, bukan untuk keuntungan tidak mempunyai ekuiti pemegang saham kerana mereka tidak menjual saham kepada orang ramai. Oleh itu, mereka menggantikan aset bersih untuk ekuiti dan menggunakan aset formula - liabiliti = aset bersih.

Bacaan lanjut:

-

Perbezaan antara kunci kira -kira dan keseimbangan percubaan

-

Perbezaan antara kunci kira -kira dan penyata pendapatan

-

Perbezaan antara kunci kira -kira dan keuntungan dan kerugian

-

Perbezaan antara laporan tahunan dan penyata kewangan