Perbezaan antara analisis dan tafsiran penyata kewangan

Perbezaan Utama - Analisis vs Tafsiran Penyata Kewangan

Penyata kewangan termasuk penyata pendapatan, kunci kira -kira, penyata aliran tunai, dan penyata perubahan ekuiti. Maklumat dalam pernyataan ini dianalisis dan ditafsirkan untuk memudahkan membuat keputusan. Perbezaan utama antara analisis dan tafsiran penyata kewangan ialah Analisis adalah proses mengkaji dan menganalisis penyata kewangan syarikat untuk membuat keputusan ekonomi yang lebih baik sedangkan Tafsiran penyata kewangan merujuk kepada pemahaman apa yang ditunjukkan oleh penyata kewangan. Tafsiran penyata kewangan dijalankan melalui analisis nisbah.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah analisis penyata kewangan

3. Apakah tafsiran penyata kewangan

4. Perbandingan sampingan - Analisis vs Tafsiran Penyata Kewangan

5. Ringkasan

Apakah analisis penyata kewangan?

Analisis penyata kewangan adalah proses mengkaji dan menyiasat penyata kewangan syarikat untuk membuat keputusan ekonomi yang lebih baik. Di sini, maklumat mengenai penyata kewangan syarikat dibandingkan dengan tahun -tahun sebelumnya atau dengan syarikat lain yang serupa.

Perbandingan dengan tahun -tahun sebelumnya

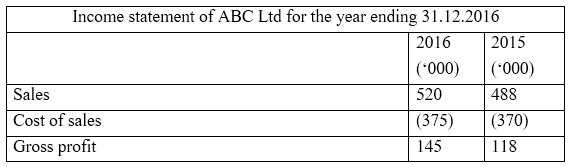

Sangat penting bagi perniagaan untuk berkembang secara berterusan. Untuk dapat mengenal pasti sama ada ini telah berlaku dan bagaimana ia telah berlaku, maklumat tempoh perakaunan sebelumnya harus dibandingkan dengan tempoh semasa. Ramai syarikat memberikan hasil tahun kewangan terakhir dalam lajur di sebelah keputusan tahun semasa untuk kemudahan perbandingan. Penyata kewangan syarikat awam mudah dibandingkan kerana penyediaannya mengikuti format standard.

Dengan melihat perkara di atas, pengguna pernyataan itu dapat melihat dengan jelas bahawa keuntungan kasar telah meningkat dari 2015 hingga 2016.

Perbandingan dengan syarikat lain

Ini disebut sebagai 'penanda aras'. Membandingkan maklumat kewangan dengan syarikat dalam industri yang sama menimbulkan banyak faedah. Syarikat -syarikat yang serupa ini sering pesaing, oleh itu bagaimana mereka telah melakukan relatif kepada syarikat boleh dianalisis dengan menggunakan penandaarasan. Keputusan latihan ini lebih berkesan apabila syarikat yang mempunyai saiz yang serupa dan produk serupa dibandingkan.

E.g. Coca-Cola dan Pepsi, Boeing dan Airbus

Apakah tafsiran penyata kewangan?

Tafsiran penyata kewangan merujuk kepada pemahaman apa yang ditunjukkan oleh penyata kewangan. Ini sangat penting untuk mengambil tindakan masa depan yang diperlukan untuk memastikan kesihatan kewangan syarikat tetap berada di tahap yang dikehendaki. Tafsiran nisbah kewangan dilakukan melalui analisis nisbah.

Biasanya analisis nisbah dijalankan pada akhir tempoh perakaunan kewangan. Jumlah penyata kewangan akhir tahun digunakan untuk mengira nisbah. Penyata Kewangan akhir tahun memberikan maklumat mengenai hasil yang dicapai pada tahun ini dan status semasa Syarikat dengan menyediakan jumlah aset, liabiliti dan ekuiti yang dipegangnya. Walaupun berguna, ini disediakan terutamanya untuk tujuan persembahan dan pengawalseliaan dan tidak mempunyai nilai dalam memahami apa maksud maklumat ini dan bagaimana mereka dapat digunakan dalam membuat keputusan untuk masa depan. Keterbatasan ini ditangani melalui analisis nisbah. Berterusan dari contoh di atas,

E.g. Dengan berapa banyak keuntungan kasar telah meningkat dari tahun 2015 dapat dikira menggunakan nisbah margin kasar (jualan/keuntungan kasar). Margin kasar untuk 2015 adalah 24% dan telah meningkat kepada 28% pada 2016.

Ia memberikan tafsiran nisbah yang dikira dan bergantung kepada sama ada hasilnya positif atau negatif, pihak pengurusan dapat menentukan tindakan yang akan diambil untuk kebaikan masa depan.

E.g. Nisbah hutang kepada ekuiti adalah mencerminkan struktur pembiayaan syarikat dan mencerminkan jumlah hutang sebagai sebahagian ekuiti. Ini harus dikekalkan pada tahap tertentu; Sekiranya nisbah terlalu tinggi, ia menunjukkan bahawa syarikat itu dibiayai terutamanya melalui hutang, yang sangat berisiko. Sebaliknya pembiayaan ekuiti adalah mahal daripada pembiayaan hutang kerana faedah yang dibayar atas hutang adalah deduction cukai. Oleh itu, bergantung kepada nisbah, pihak pengurusan dapat menentukan apakah struktur pembiayaan masa depan.

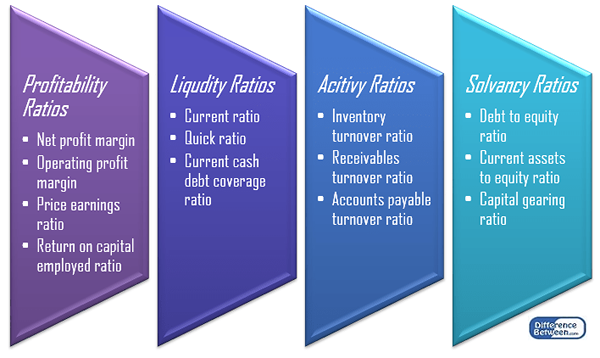

Terdapat 4 kategori utama nisbah dan sebilangan nisbah dikira untuk setiap kategori. Beberapa nisbah yang paling biasa adalah seperti berikut.

Rajah 1: Klasifikasi nisbah

Oleh kerana analisis nisbah membantu perbandingan hasil dalam istilah relatif, saiz syarikat tidak menjadi isu dalam analisis. Walau bagaimanapun, pengiraan nisbah adalah berdasarkan maklumat masa lalu dan kadang -kadang para pemegang saham lebih prihatin untuk menerima ramalan mengenai masa depan.

Apakah perbezaan antara analisis dan tafsiran penyata kewangan?

Analisis vs Tafsiran Penyata Kewangan | |

| Analisis adalah proses mengkaji dan menganalisis penyata kewangan syarikat untuk membuat keputusan ekonomi yang lebih baik. | Tafsiran penyata kewangan merujuk kepada pemahaman apa yang ditunjukkan oleh penyata kewangan. |

| Tujuan | |

| Penyata kewangan dianalisis untuk memahami bagaimana keputusan tempoh semasa telah berubah dari masa lalu. | Penyata kewangan ditafsirkan untuk memastikan membuat keputusan yang tepat untuk prestasi masa depan |

| Masa | |

| Analisis penyata kewangan adalah mudah dibandingkan dengan menafsirkannya, dengan itu mengambil masa yang agak kurang. | Tafsiran penyata kewangan memerlukan pengekstrakan dan menyiasat dan mencari hubungan antara maklumat, oleh itu lebih banyak memakan masa. |

Ringkasan - Analisis vs Tafsiran Penyata Kewangan

Perbezaan utama antara analisis dan tafsiran penyata kewangan bergantung kepada di mana maklumat kewangan digunakan untuk membandingkan hasil dengan tempoh masa lalu (analisis) atau sama ada menggunakannya untuk membuat keputusan masa depan dengan memahami apa yang ditunjukkan oleh hasil (tafsiran). Kedua-dua analisis dan tafsiran penyata kewangan memakan masa. Walaupun berguna, kelemahan utama kedua -dua latihan ini adalah bahawa mereka terlalu fokus pada hasil masa lalu yang tidak dapat diubah. Kebanyakan pihak berkepentingan lebih prihatin dengan prestasi masa depan, oleh itu mungkin tidak melihat nilai yang signifikan dalam menganalisis dan menafsirkan penyata kewangan.

Rujukan

1. "Analisis penyata kewangan."Investopedia. N.p., 14 Nov. 2015. Web. 19 Apr. 2017.

2. Peavler, Rosemary. "Bagaimana anda melakukan analisis penyata kewangan?"Baki. N.p., n.d. Web. 19 Apr. 2017.

3. "Nisbah Kewangan dan Analisis | Penjelasan | AccountingCoach."AccountingCoach.com. N.p., n.d. Web. 19 Apr. 2017.