Perbezaan antara kos penyerapan dan kos berasaskan aktiviti

Perbezaan Utama - Kos Penyerapan Vs Kos Berasaskan Aktiviti

Perakaunan kos boleh menggunakan beberapa kaedah untuk memperuntukkan kos kepada produk di mana masing -masing terdiri daripada merit dan demerit mereka sendiri. Kos adalah penyumbang penting dalam menentukan harga jualan; Oleh itu, kos harus ditentukan dengan tepat. Kos penyerapan dan kos berasaskan aktiviti adalah dua sistem kos yang digunakan secara meluas. Perbezaan utama antara kos penyerapan dan kos berasaskan aktiviti adalah ketika itu Kos penyerapan adalah cara memperuntukkan semua kos kepada unit pengeluaran individu, kos berdasarkan aktiviti adalah cara menggunakan beberapa pemandu kos untuk memperuntukkan kos.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah kos penyerapan

3. Berapakah kos berdasarkan aktiviti

4. Perbandingan sampingan - penyerapan kos vs aktiviti berasaskan aktiviti

5. Ringkasan

Apakah kos penyerapan?

Kos penyerapan adalah a kos tradisional sistem yang memberikan kos kepada unit pengeluaran individu. Ia akan menanggung kos dalam bentuk bahan, buruh dan overhed lain dan menghasilkan beberapa unit. Jumlah kos yang ditanggung boleh dibahagikan dengan bilangan unit yang dihasilkan untuk mencapai kos unit pengeluaran. Kos penyerapan mengambil kira kos tetap dan berubah -ubah; Oleh itu, pendekatan ini juga dirujuk sebagai 'kos penuh'.

Ini berbeza dengan kaedah kos yang digunakan secara meluas yang dikenali sebagai 'kos pembolehubah' yang hanya memperuntukkan kos langsung seperti bahan langsung, buruh langsung, dan overhed langsung ke unit individu yang dihasilkan. Dalam kos yang berubah -ubah, kos tetap dianggap sebagai kos tempoh dan akan dipertimbangkan secara keseluruhan tanpa memperuntukkan unit individu.

E.g. Pertimbangkan kos berikut untuk syarikat ABC.

| Kos Bahan Langsung seunit | $ 12 |

| Kos buruh langsung seunit | $ 20 |

| Kos overhead berubah seunit | $ 18 |

| Jumlah kos berubah seunit | $ 50 |

| Overhead tetap | $ 155,300 |

| Tetap di atas kepala seunit | $ 10 (bulat) |

| Bilangan unit yang dihasilkan | $ 15,000 |

Menurut di atas, jumlah kos seunit ialah $ 60 ($ 50+$ 10)

Ini adalah kaedah peruntukan kos yang mudah dan mudah tetapi, beberapa pengamal perakaunan dan perniagaan mempersoalkan sama ada pendekatan sedemikian dapat menghasilkan hasil kewangan yang tepat. Salah satu kelemahan utama dalam sistem kos tradisional seperti kos penyerapan atau kos berubah berlaku dengan kaedah memperuntukkan overhed tetap dan berubah -ubah.

Kos overhead adalah kos yang tidak dapat dikesan secara langsung dengan unit pengeluaran. Dalam erti kata lain, ini harus ditanggung tanpa mengira kenaikan atau penurunan tahap pengeluaran. Dalam penyerapan yang berharga ini kos overhead akan diperuntukkan menggunakan satu asas seperti bilangan unit yang dihasilkan atau jumlah buruh atau jam mesin.

Berapakah kos berdasarkan aktiviti?

Kos berasaskan aktiviti, biasanya dirujuk sebagai Kaedah 'ABC', dibangunkan untuk mengatasi batasan sistem kos tradisional seperti kos penyerapan dan sistem kos yang agak moden. Ini adalah langkah dari menggunakan satu pangkalan untuk memperuntukkan kos overhead dan percubaan untuk mengenal pasti aktiviti yang berbeza dalam proses pengeluaran dan apa yang 'memacu' kos; Oleh itu, ia memberi tumpuan kepada mendapatkan 'pemandu kos'. Maka kos overhead akan dikira berdasarkan penggunaan aktiviti dan pemandu kos. Langkah -langkah berikut harus diikuti dalam mengira kos overhead menggunakan ABC.

Langkah 1: Tentukan aktiviti utama

Langkah-2: Tentukan pemacu kos untuk setiap aktiviti utama

Langkah-3: Kirakan kos setiap kumpulan aktiviti utama

Langkah-4: Kirakan kadar pemacu/peruntukan kos bagi setiap aktiviti dengan membahagikan kos aktiviti ke dalam asas peruntukan

Langkah-5: Memperuntukkan kos kepada setiap objek kos melalui kadar peruntukan

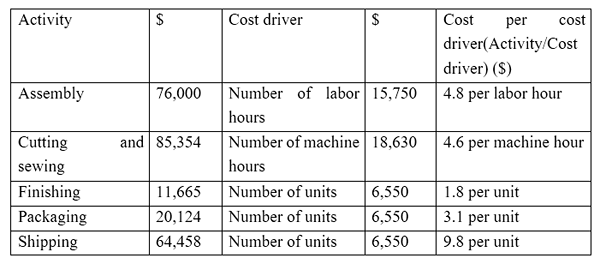

E.g. Z adalah pengeluar pakaian dan menanggung aktiviti dan kos berikut (Langkah 1, 2 dan 3 dalam proses ABC)

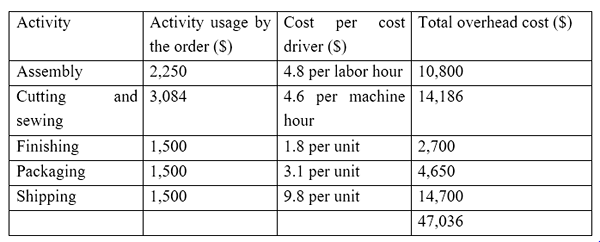

Z memperoleh pesanan untuk menghasilkan dan menghantar 1,500 pakaian. Kos overhead untuk pesanan tertentu ini dapat dikira seperti di bawah. (Langkah 4 dan 5 dalam proses ABS)

Anggapkan kos langsung berikut untuk pesanan; Oleh itu, jumlah kos (termasuk kos overhead sebanyak $ 47,036)

Bahan Langsung $ 55,653

Buruh langsung $ 39,745

Overhed $ 47,036

Jumlah $ 142,434

Menggunakan pelbagai pangkalan untuk menetapkan kos memudahkan peruntukan kos yang lebih tepat yang akhirnya menghasilkan kawalan kos yang lebih baik dan membuat keputusan yang lebih baik. Menggunakan asas kos yang sama untuk semua aktiviti kurang tepat dan tidak wajar.

E.g. Dalam contoh di atas, jika kos penghantaran diperuntukkan berdasarkan bilangan unit buruh, ia tidak wajar kerana ia bukan caj intensif dan penghantaran buruh berdasarkan bilangan unit yang dihantar.

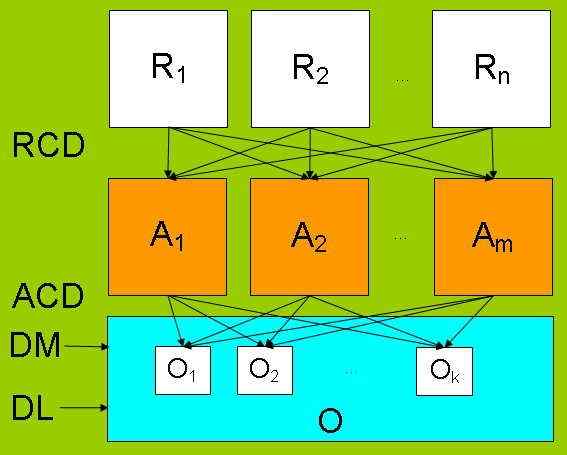

Rajah 1: Di ABC, pemandu kos diperoleh dengan memahami hubungan antara pembolehubah yang berbeza.

Apakah perbezaan antara kos penyerapan dan kos berasaskan aktiviti?

Penyerapan Kos Vs Kos Berasaskan Aktiviti | |

| Kos penyerapan adalah cara memperuntukkan semua kos kepada unit pengeluaran individu. | Kos Berasaskan Aktiviti Menggunakan pelbagai pemandu kos untuk memperuntukkan kos. |

| Asas kos | |

| Kos penyerapan menggunakan asas tunggal untuk memperuntukkan semua kos. | Kos Berasaskan Aktiviti menggunakan pelbagai asas kos untuk peruntukan kos. |

| Jangka masa | |

| Kos penyerapan kurang memakan masa dan kaedah peruntukan kos yang kurang tepat | Kos berasaskan aktiviti memakan masa tetapi mempunyai ketepatan yang lebih tinggi. |

| Penggunaan dan populariti | |

| Kos Penyerapan adalah sistem kos tradisional dan kebanyakan pengurus bersetuju bahawa ia adalah kaedah peruntukan kos yang kurang berjaya. | Kos Berasaskan Aktiviti adalah kaedah moden perakaunan kos dan mendapat populariti yang cepat. |

Ringkasan - Kos Penyerapan Vs Kos Berasaskan Aktiviti

Perbezaan utama antara kos penyerapan dan kos berasaskan aktiviti terletak pada cara kos tidak langsung (overheds) diperuntukkan. Peruntukan kos langsung tetap sama di kedua -dua kaedah. Kos berasaskan aktiviti lebih disukai oleh banyak pengurus kerana sifat dan kaitan maklumat yang diberikan; Walau bagaimanapun, ia memakan masa dan mahal untuk menggunakan kaedah ini. Selain itu, kedua -dua sistem ini kurang terpakai bagi organisasi perkhidmatan di mana mungkin sukar untuk mengenal pasti pemandu kos tertentu.

Rujukan:

1. "Penyerapan kos." Investopedia. N.p., 13 Mac. 2015. Web. 14 Mac. 2017.

2. "Penyata pendapatan tradisional (penyerapan)." Perakaunan dalam fokus. N.p., n.d. Web. 14 Mac. 2017.

3. Obaidullah Jan, Aca, cfahue saya di. "Kos berasaskan aktiviti." Kos berasaskan aktiviti | Langkah | Contoh. N.p., n.d. Web. 14 Mac. 2017.

4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "Perbandingan kos penyerapan dan sistem kos berasaskan aktiviti melalui masalah pengoptimuman." Jurnal Penyelidikan Antarabangsa dalam Sains Sosial (2015): 19-26. Web. 14 Mac. 2017.

Ihsan gambar:

1. "Kos Berasaskan Aktiviti" oleh Pengguna: Andrew PMK-Pengarang dan Penukaran Asal oleh Pengguna: Andrew PMK Lihat Fail: Aktiviti-Based_costing.PNG (Domain Awam) melalui Wikimedia Commons