Perbezaan antara penyata hal ehwal dan kunci kira -kira

Penyata Hal Ehwal vs Lembaran Imbangan

Perbezaan utama antara kunci kira -kira dan penyata urusan adalah bahawa kunci kira -kira adalah salah satu daripada penyata kewangan, yang membentangkan kedudukan kewangan perniagaan tertentu kepada tarikh tertentu sementara, sebaliknya, penyata hal ehwal meringkaskan aset dan liabiliti suatu entiti perniagaan tertentu. Terutama, kedudukan kewangan diukur memandangkan tiga komponen utama: aset, liabiliti dan ekuiti, dalam kunci kira -kira. Angka -angka yang dimasukkan dalam pembuat keputusan membantu kunci kira -kira untuk mengenal pasti tahap risiko yang dihadapi oleh entiti. Sebaliknya, hasil pernyataan urusan membawa tahap insolvensi, i.e. Jumlah modal yang akan kekal setelah menyelesaikan semua liabiliti ke tarikh tertentu. Walaupun menyampaikan nilai buku aset dan liabiliti, pernyataan ini membentangkan kebolehpercayaan pelaburan yang dilakukan setelah menyelesaikan semua kewajiban dengan menjual asetnya.

Apa itu Lembaran Imbangan?

Lembaran imbangan, juga dikenali sebagai penyata kedudukan kewangan (kerana bukan untuk organisasi keuntungan), adalah penunjuk kedudukan kewangan entiti tertentu ke tarikh tertentu. Ia melaporkan baki agregat aset, liabiliti dan akaun ekuiti sebagai akhir tempoh tertentu, biasanya setahun. Lembaran Imbangan mengukur kesihatan kewangan entiti perniagaan. Oleh itu, dengan menganalisis angka kunci kira -kira, pihak berkepentingan boleh mencapai pelbagai keputusan terutamanya untuk merancang turun naik pendapatan masa depan.

Apakah pernyataan urusan?

Penyata Hal Ehwal (Soa) juga dikenal pasti sebagai rekod kedudukan kewangan entiti perniagaan tertentu pada masa tertentu. Tujuan utama SOA adalah untuk memberikan maklumat yang relevan untuk pihak yang berminat seperti pemegang saham, pelanggan, pekerja, pesaing, dll. Daripada mempamerkan nilai buku aset dan liabiliti, SOA menganggap jumlah di mana organisasi dapat pulih setelah menjual aset mereka dan menyelesaikan kewajiban luar mereka.

Apabila melihat persamaan antara kunci kira -kira dan penyata urusan, seseorang boleh mengatakan bahawa kedua -dua kenyataan bercakap mengenai kedudukan kewangan entiti perniagaan tertentu dari segi kecairan.

Apakah perbezaan antara kunci kira -kira dan penyata urusan?

• Lembaran imbangan disediakan berdasarkan sistem kemasukan berganda. Penyata Hal Ehwal adalah entri tunggal dan tidak lengkap.

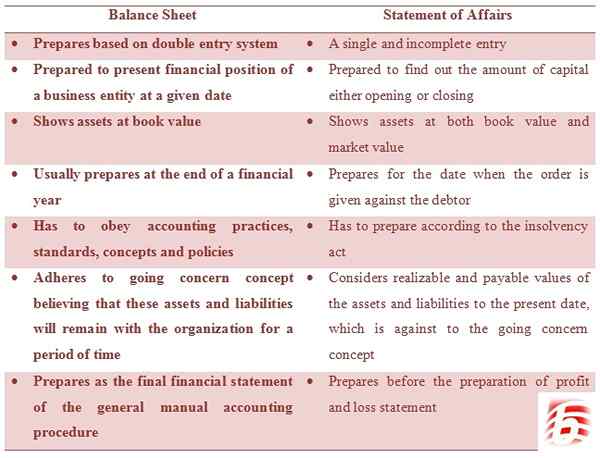

• Lembaran imbangan bersedia untuk membentangkan kedudukan kewangan entiti perniagaan pada tarikh tertentu. Penyata Hal Ehwal bersedia untuk mengetahui jumlah modal sama ada pembukaan atau penutupan.

• Lembaran imbangan menunjukkan aset pada nilai buku. Penyata Hal Ehwal menunjukkan aset di kedua -dua nilai buku dan nilai pasaran.

• Lembaran imbangan biasanya disediakan pada akhir tahun kewangan. Penyata Hal Ehwal disediakan untuk tarikh perintah diberikan terhadap penghutang.

• Lembaran imbangan harus mematuhi amalan, piawaian, konsep dan dasar perakaunan. Pernyataan Hal Ehwal harus disediakan mengikut Akta Insolvensi.

• Lembaran kira -kira mematuhi konsep kebimbangan yang mempercayai bahawa aset dan liabiliti ini akan kekal dengan organisasi untuk tempoh. Penyata Hal Ehwal menganggap nilai yang dapat direalisasikan dan dibayar dari aset dan liabiliti hingga tarikh sekarang, yang bertentangan dengan konsep kebimbangan yang akan berlaku.

• Lembaran imbangan disediakan sebagai penyata kewangan akhir prosedur perakaunan manual umum. Penyata Hal Ehwal disediakan sebelum penyediaan penyata keuntungan dan kerugian.

Penyata Hal Ehwal vs Ringkasan Lembaran Imbangan

Lembaran Imbangan dan Penyata Hal Ehwal adalah dua kenyataan yang disediakan untuk menilai kedudukan kewangan entiti perniagaan tertentu. Lembaran Imbangan adalah keperluan wajib di bawah prosedur perakaunan, yang disediakan dengan mengagregatkan baki semua akaun lejar. Sebaliknya, penyata hal ehwal membentangkan tahap insolvensi entiti perniagaan, menekankan nilai aset dan liabiliti yang dapat direalisasikan dan dibayar bersih. Kedua -dua kenyataan ini membantu pembuat keputusan membuat keputusan kewangan dan pelaburan secara besar -besaran.