Perbezaan antara lejar jualan dan lejar pembelian

Lejar Jualan Vs Pembelian

Oleh kerana pengarah jualan dan pembelian adalah dua sub-ledger yang digunakan dalam amalan perakaunan, berguna untuk mengetahui perbezaan antara lejar jualan dan lejar pembelian. Lejar jualan dan lejar pembelian dapat dikenal pasti sebagai dua set sub-ledger yang digunakan untuk merekodkan data jualan dan pembelian terperinci. Tujuan utama mengekalkan pengarah yang berbeza ini adalah untuk memudahkan membuat keputusan, menyediakan pengurusan dengan maklumat terperinci yang diperlukan mengenai jumlah jualan / pembelian, pendapatan dan perbelanjaan aliran dan untuk menentukan semasa yang terhutang dari dan kepada penghutang dan pemiutang.

Apa itu Lejar Jualan?

Lejar jualan yang berada di bawah sistem akaun, selalu merekodkan semua urus niaga jualan kredit organisasi tertentu. Tujuan utama mengekalkan lejar adalah untuk merakam dan memantau penghutang perniagaan. Lejar Jualan terdiri daripada pelbagai akaun individu yang dipelihara untuk penghutang yang berlainan bersama dengan butiran umum jualan kredit seperti nombor invois jualan, nama pelanggan, VAT, caj barang, jumlah jualan, terma pembayaran, dll.

Lejar Jualan adalah alat perancangan itu sendiri. Ia membolehkan pengurus memantau dan mengejar penghutang yang tidak membayar mengikut terma pembelian dan juga membantu mengenal pasti pelanggan yang menguntungkan.

Apa itu Ledger Pembelian?

Pembelian Lejar adalah buku akaun yang merekodkan semua urus niaga pembelian kredit organisasi. Tujuan utama mengekalkan lejar pembelian adalah untuk menyimpan rekod pembelian terperinci dan memantau pemiutang. Ia mengandungi akaun individu pemiutang yang berbeza dan maklumat pusat lain seperti nombor resit, VAT, nombor pesanan pembelian, tempoh pembayaran dan terma pembayaran.

Persamaan antara lejar jualan dan lejar pembelian

• Kedua -dua pengarah jualan dan pembelian dianggap sebagai pangkalan data dalaman, biasanya dikekalkan oleh jabatan perakaunan.

• Maklumat terperinci yang tertutup dalam kedua -dua jenis pengarah ini diringkaskan pada akhir tempoh tertentu (sering bulanan) dan rekod dalam akaun kawalan masing -masing melalui lejar umum.

• Maklumat yang terdiri daripada lejar jualan dan lejar pembelian membantu mendamaikan status pemiutang dan penghutang dengan baki akaun kawalan masing -masing.

Apakah perbezaan antara lejar jualan dan lejar pembelian?

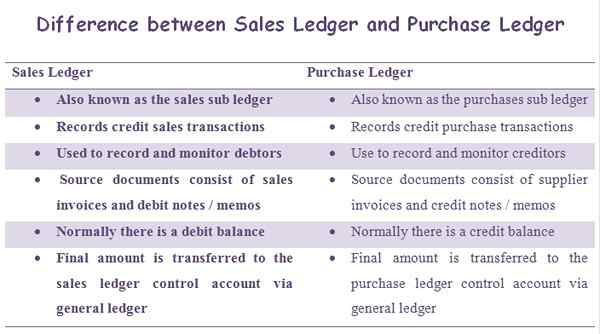

• Lejar jualan juga dikenali sebagai sub-ledger jualan manakala lejar pembelian juga dikenali sebagai sub-ledger pembelian.

• Jualan Lejar Rekod Transaksi Jualan Kredit. Pembelian Transaksi Pembelian Kredit Rekod Lejar.

• Lejar jualan digunakan untuk merakam dan memantau penghutang. Ledger Pembelian digunakan untuk merakam dan memantau pemiutang.

• Dokumen sumber lejar jualan terdiri daripada invois jualan dan nota debit/ memo. Dokumen Sumber Ledger Beli terdiri daripada invois pembekal dan nota kredit/ memo.

• Dalam lejar jualan biasanya, terdapat keseimbangan debit. Dalam lejar pembelian biasanya ada baki kredit.

• Jumlah terakhir lejar jualan dipindahkan ke akaun Kawalan Lejar Jualan melalui Lejar Umum. Sementara itu, jumlah akhir lejar pembelian dipindahkan ke akaun kawalan lejar pembelian melalui Lejar Umum.

Kedua -dua pengarah jualan dan pembelian digunakan dalam merakam dan memantau sejumlah besar urus niaga biasa dalam organisasi. Lejar jualan berurusan dengan jualan kredit dan penghutang. Sebaliknya, pembelian lejar rekod pembelian kredit urus niaga dan maklumat pemiutang. Pada akhir tempoh tertentu, pengarah ini diringkaskan dan jumlahnya dicatatkan dalam akaun kawalan masing -masing.