Perbezaan antara pendapatan dan rizab yang ditahan

Perbezaan utama - Pendapatan yang ditahan vs rizab

Perbezaan antara pendapatan dan rizab yang ditahan sering dikelirukan dan kedua -dua istilah ini sering digunakan secara bergantian. Walau bagaimanapun, terdapat perbezaan halus antara kedua -dua istilah ini. Kedua -dua item ini direkodkan di bawah bahagian ekuiti dalam kunci kira -kira. Perbezaan utama antara pendapatan dan rizab yang ditahan ialah Walaupun pendapatan tertahan merujuk kepada bahagian pendapatan bersih yang ditinggalkan di syarikat selepas dividen dibayar kepada para pemegang saham, rizab adalah sebahagian daripada pendapatan tertahan yang diketepikan untuk tujuan khas.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apa pendapatan tertahan

3. Apa rizab

4. Perbandingan sampingan - pendapatan tertahan vs rizab

5. Ringkasan

Apa pendapatan tertahan

Pendapatan tertahan adalah sebahagian daripada pendapatan bersih syarikat yang ditinggalkan setelah membayar dividen kepada para pemegang saham. Pendapatan tertahan dilaburkan semula dalam perniagaan atau digunakan untuk membayar hutang. Ini juga disebut sebagai 'Lebihan yang ditahan'.

Pendapatan tertahan dikira sebagai,

Pendapatan tertahan = permulaan pendapatan tertahan + pendapatan bersih - dividen

Jumlah pendapatan tertahan setiap tahun akan bergantung kepada nisbah pembayaran dividen dan nisbah pengekalan. Syarikat mungkin mempunyai dasar untuk mengekalkan kedua -dua nisbah ini pada tahap tertentu; Contohnya, Syarikat boleh memutuskan untuk mengedarkan 40% keuntungan dalam bentuk dividen dan mengekalkan baki 60%, walaupun gabungan ini mungkin berubah dari masa ke masa. Sekiranya syarikat membuat kerugian bersih pada tahun semasa, tetapi masih berhasrat untuk membayar dividen, ini boleh dilakukan melalui keuntungan yang ada dalam pendapatan tertahan yang terkumpul selama bertahun -tahun. Kadang -kadang, pemegang saham tertentu mungkin mendakwa bahawa mereka tidak mahu menerima dividen untuk tahun tertentu di mana mereka ingin melihat lebih banyak keuntungan dilaburkan semula dalam perniagaan yang akan memudahkan pertumbuhan yang meluas dalam tahun -tahun akan datang.

Apa rizab

Rizab adalah sebahagian daripada pendapatan tertahan yang dibahagikan untuk tujuan tertentu. Rizab terutamanya digunakan untuk menampung kerugian masa depan yang tidak dijangka jika berlaku. Terdapat dua jenis rizab utama yang dinamakan Rizab Hasil dan Rizab Modal. Tidak seperti untuk pendapatan tertahan, sebahagian daripada keuntungan ditugaskan untuk rizab sebelum pembayaran dividen.

Rizab Pendapatan

Rizab Pendapatan Dibuat daripada Keuntungan yang Dibuat oleh Aktiviti Perniagaan Hari Ini.

Rizab Modal

Rizab jenis ini mengumpulkan dana yang dibuat melalui keuntungan modal seperti keuntungan penjualan aset tetap, keuntungan penilaian semula aset tetap dan keuntungan pada penebusan debentur.

Baca lebih lanjut: Perbezaan antara rizab modal dan rizab pendapatan

Rizab Membantu Memperkukuhkan Kedudukan Kewangan Syarikat Dengan Menyediakannya Untuk Kemungkinan Kerugian Masa Depan. Rizab menjadi sangat berguna pada masa -masa apabila syarikat itu harus menanggung aliran keluar yang signifikan. Sekiranya rizab tidak tersedia, syarikat perlu menetapkan dana yang digunakan dalam operasi perniagaan rutin, yang mungkin mengakibatkan masalah kecairan.

E.g. Syarikat E telah menerima pesanan yang besar dari pelanggan di mana kapasiti semasa tidak dapat memasukkan pesanan. Sekiranya pesanan itu selesai tepat pada masanya, Syarikat E harus melabur dalam tiga mesin baru, yang mana dana yang terdapat di Rizab akan digunakan.

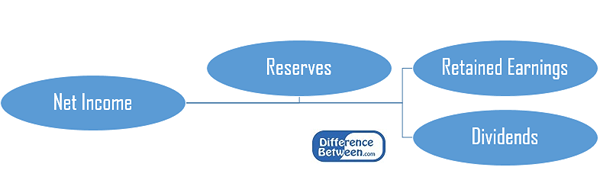

Rajah 1: Sebahagian daripada pendapatan bersih dibahagikan antara pendapatan dan rizab yang ditahan.

Apakah perbezaan antara pendapatan dan rizab yang ditahan?

Pendapatan yang ditahan vs rizab | |

| Pendapatan tertahan adalah sebahagian daripada pendapatan bersih yang tersisa di syarikat selepas dividen dibayar. | Rizab adalah sebahagian daripada pendapatan bersih yang diketepikan untuk memenuhi tujuan tertentu. |

| Tujuan | |

| Tujuan pendapatan tertahan adalah untuk membuat pelaburan semula dalam aktiviti perniagaan utama. | Tujuan rizab adalah untuk mengekalkan dana sekiranya syarikat menghadapi kerugian masa depan. |

| Keuntungan untuk tahun semasa | |

| Keuntungan untuk tahun semasa ditambah kepada pendapatan tertahan selepas membayar dividen. | Peratusan keuntungan tahun semasa dipindahkan ke rizab sebelum pembayaran dividen. |

Ringkasan - Pendapatan yang ditahan vs Rizab

Perbezaan antara pendapatan dan rizab yang ditahan adalah disebabkan terutamanya oleh tujuan dana yang digunakan; pendapatan tertahan digunakan dalam aktiviti perniagaan manakala rizab digunakan untuk perbelanjaan masa depan yang tidak dijangka. Selain daripada itu, pendapatan dan rizab yang ditahan sebahagian besarnya sama antara satu sama lain di mana kedua -duanya adalah akaun berasingan yang mengumpul sebahagian daripada pendapatan bersih untuk kegunaan masa depan.

Rujukan:

1."Rizab: makna, kepentingan dan jenis."Belajar perakaunan: nota, prosedur, masalah dan penyelesaian. N.p., 15 Julai 2015. Web. 01 Mac. 2017.

2."Rizab & lebihan sebagai sebahagian daripada pendapatan tertahan | Chron.com."N.p., n.d. Web. 1 Mac. 2017.