Perbezaan antara liabiliti peruntukan dan kontinjen

Perbezaan Utama - Peruntukan vs Liabiliti Kontinjen

Kedua -dua peruntukan dan liabiliti kontingen dan juga aset kontingen ditadbir oleh "IAS 37: Peruntukan, Liabiliti Kontinjen dan Aset Kontinjen". Objektif mewujudkan peruntukan dan liabiliti kontingen adalah selaras dengan konsep berhemat dalam perakaunan di mana aset dan liabiliti harus dipadankan dengan pendapatan dan perbelanjaan untuk tahun kewangan tertentu. Amalan ini dilakukan untuk memastikan bahawa penyata kewangan akhir tahun dibentangkan secara realistik di mana aset tidak terlalu tinggi dan liabiliti tidak dinilai rendah. The Perbezaan utama antara peruntukan dan liabiliti kontinjen ialah Peruntukan diambil kira pada masa ini sebagai hasil daripada peristiwa yang lalu manakala liabiliti kontingen dicatatkan pada masa ini untuk menyumbang kemungkinan aliran keluar masa depan.

Apa itu peruntukan?

Peruntukan adalah penurunan nilai aset dan harus diiktiraf apabila kewajiban sekarang timbul akibat peristiwa yang lalu. Masa apabila kewajipan tersebut timbul dan jumlahnya sering tidak pasti. Peruntukan yang direkodkan secara umum adalah, peruntukan untuk hutang lapuk (hutang yang tidak dapat dipulihkan disebabkan oleh insolvensi penghutang) dan peruntukan bagi hutang ragu (hutang yang tidak mungkin dikumpulkan kerana kemungkinan pertikaian dengan penghutang, isu -isu dengan hari pembayaran dll dll dll.) di mana organisasi membuat elaun untuk ketidakupayaan untuk mengumpulkan dana dari penghutang mereka kerana tidak membayar. Peruntukan dikaji semula pada akhir tahun kewangan untuk mengiktiraf pergerakan dari jumlah peruntukan tahun terakhir dan lebih banyak peruntukan atau di bawah peruntukan akan dikenakan ke Penyata Pendapatan. Jumlah peruntukan biasa untuk peruntukan akan diputuskan berdasarkan dasar syarikat. Sebagai contoh, syarikat mungkin mempunyai dasar adalah untuk membuat elaun sebanyak 4% penghutang untuk hutang yang buruk dan ragu. Dalam hal ini, jika jumlah penghutang berjumlah $ 10000 elaun akan menjadi $ 400.

Rawatan perakaunan asas untuk mengiktiraf peruntukan adalah,

Perbelanjaan A \ c Dr

Menyediakan \ c cr

Apakah liabiliti kontinjen?

Untuk liabiliti kontingen yang diiktiraf, mesti ada anggaran yang munasabah mengenai aliran keluar tunai yang mungkin akan datang berdasarkan peristiwa masa depan. Contohnya, jika ada tuntutan yang belum selesai terhadap organisasi, kemungkinan pembayaran tunai mungkin harus dibuat pada masa akan datang sekiranya organisasi kehilangan tuntutan mahkamah. Sama ada menang atau kehilangan tuntutan mahkamah pada masa ini sehingga berlakunya pembayaran tidak dijamin. Rakaman liabiliti kontingen bergantung kepada kebarangkalian kejadian yang menimbulkan liabiliti tersebut. Sekiranya anggaran yang munasabah tidak dapat dibuat mengenai jumlah itu, liabiliti kontingen tidak boleh direkodkan dalam penyata kewangan. Rawatan perakaunan asas untuk mengiktiraf liabiliti kontinjen adalah,

Tunai A \ C Dr

Liabiliti terakru A \ c cr

Sekiranya aliran keluar tunai berlaku pada masa akan datang maka entri di atas membalikkan.

Apakah perbezaan antara peruntukan dan liabiliti kontinjen?

Peruntukan vs liabiliti kontingen | |

| Peruntukan diambil kira pada masa ini sebagai hasil dari peristiwa yang lalu. | Liabiliti Kontinjen direkodkan pada masa ini untuk menyumbang kemungkinan aliran keluar masa depan. |

| Kejadian | |

| Kejadian peruntukan pasti. | Kejadian liabiliti kontinjen bersyarat. |

| Anggaran | |

| Jumlah peruntukan sebahagian besarnya tidak pasti. | Anggaran yang munasabah boleh dibuat untuk jumlah pembayaran. |

| Kemasukan dalam Penyata Kedudukan Kewangan | |

| Peruntukan direkodkan sebagai penurunan aset dalam penyata kedudukan kewangan. | Liabiliti Kontinjen direkodkan sebagai peningkatan liabiliti dalam penyata kedudukan kewangan |

| Kemasukan dalam penyata pendapatan | |

| Peningkatan atau penurunan peruntukan dicatatkan dalam penyata pendapatan. | Liabiliti Kontinjen tidak direkodkan dalam Penyata Pendapatan. |

Ihsan gambar:

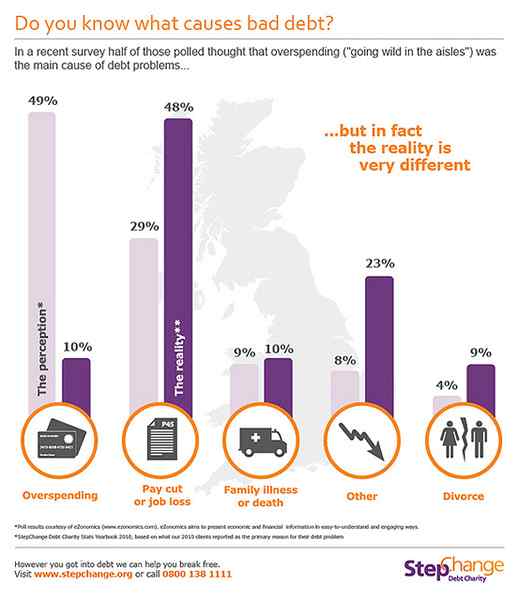

"Adakah anda tahu apa yang menyebabkan hutang lapuk?"Dengan Stepchange Moneyaware (CC oleh 2.0) melalui Flickr

"1680905" (domain awam) melalui Pixabay

Rujukan:

"IAS 37 - Peruntukan, Liabiliti Kontinjen dan Kontinjen ..." N.p., n.d. Web. 23 Jan. 2017. "Peruntukan hutang lapuk." Pembukuan kemasukan berganda. N.p., 06 Nov. 2016. Web. 23 Jan. 2017. Akar. "Liabiliti Kontinjen." Investopedia. N.p., 13 Mac. 2015. Web. 23 Jan. 2017. Akar. "Peruntukan am." Investopedia. N.p., 14 Ogos. 2006. Web. 23 Jan. 2017.