Perbezaan antara kaedah penyatuan dan ekuiti yang berkadar

Perbezaan Utama - Penyatuan berkadar vs kaedah ekuiti

Syarikat membuat pelaburan di syarikat lain untuk pelbagai alasan strategik dan operasi. Jenis pelaburan ini membawa manfaat ekonomi yang harus ditunjukkan dalam penyata kewangan syarikat untuk memudahkan keupayaan membuat keputusan yang lebih baik untuk pengguna penyata kewangan. Kaedah penyatuan dan ekuiti yang berkadar adalah dua cara yang digunakan oleh syarikat untuk mencerminkan pelaburan mereka di entiti lain dalam akaun kewangan. Perbezaan utama antara kaedah penyatuan dan ekuiti yang berkadar adalah Walaupun kaedah penyatuan berkadar merekodkan bahagian pemilikan dalam pelaburan dengan merekodkan saham aset, liabiliti, pendapatan dan perbelanjaan syarikat pelaburan dalam rekod kewangan, kaedah ekuiti merekodkan pelaburan awal pada masa pengambilalihan dan perubahan kepada nilai pelaburan dirakam ke hadapan.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apa itu penyatuan

3. Apakah kaedah ekuiti

4. Perbandingan sampingan - Penyatuan berkadar vs kaedah ekuiti

5. Ringkasan

Apa itu penyatuan

Penyatuan yang berkadar adalah kaedah termasuk item pendapatan, perbelanjaan, aset dan liabiliti yang berkadar dengan peratusan pemilikan syarikat dalam syarikat pelaburan. Kaedah penyatuan yang berkadar pada mulanya disukai oleh piawaian perakaunan IFRS, walaupun ia juga membolehkan penggunaan kaedah ekuiti.

E.g. ABC LTD. memperoleh bahagian 40% dalam DFE LTD. Def membuat keuntungan kasar sebanyak $ 3500 dengan menjual barang bernilai $ 7,450. Jadi, kos jualan ialah $ 3,950.

Berikut adalah ekstrak penyata pendapatan ABC LTD di mana 40% hasil DEF LTD. dimasukkan ke dalam hasil ABC LTD.

Kaedah ini lebih disukai oleh banyak pelabur kerana ia memberikan maklumat terperinci mengenai prestasi syarikat pelaburan dengan mencerminkan saham aset, liabiliti, pendapatan dan perbelanjaannya secara berasingan.

Apakah kaedah ekuiti

Kaedah ekuiti adalah teknik perakaunan yang digunakan oleh syarikat untuk menilai keuntungan yang diperolehi oleh pelaburan mereka di syarikat lain; Di sini syarikat induk tidak mempunyai kawalan tetapi memberi pengaruh yang signifikan. Dalam erti kata lain, pemegangan saham syarikat pelaburan adalah antara 20%-50%.

Apabila kaedah ekuiti digunakan untuk mengambil kira pemilikan dalam syarikat, pelabur merekodkan pelaburan awal dalam stok pada kos dan nilai itu diselaraskan secara berkala untuk mencerminkan perubahan nilai yang terhasil daripada bahagian pelabur dalam keuntungan atau kerugian Syarikat. Aset dan liabiliti syarikat pelaburan tidak direkodkan dalam akaun ibu bapa.

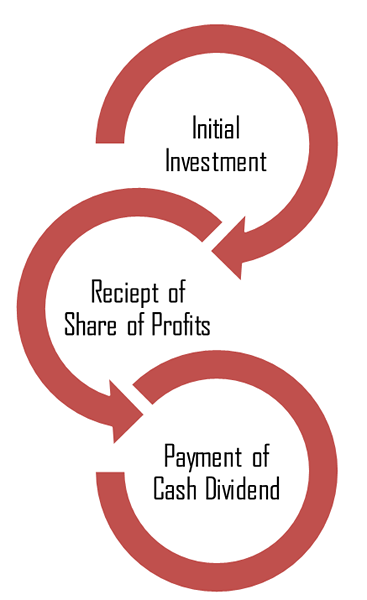

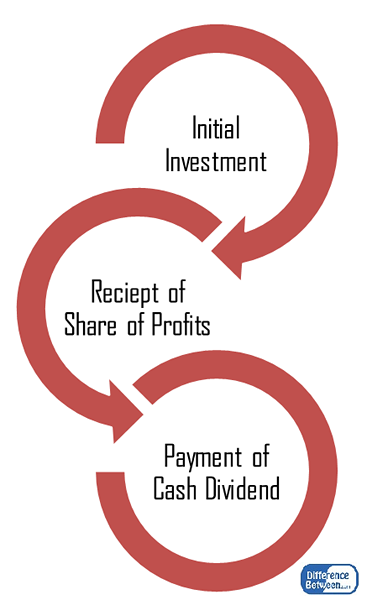

Langkah dalam Perakaunan Pelaburan Menggunakan Kaedah Ekuiti

- Catat pelaburan awal

Apabila syarikat induk membuat pelaburan di syarikat lain, yang terakhir disebut sebagai 'pelaburan dalam afiliasi' dalam rekod ibu bapa.

E.g. BCD LTD Membeli bahagian 35% dalam HIJ LTD dengan harga $ 50,000. Ia akan direkodkan sebagai,

Pelaburan dalam Affiliate DR $ 50,000

Tunai CR $ 50,000

- Catat pendapatan ekuiti

Syarikat induk berhak mendapat sebahagian daripada keuntungan dalam syarikat pelaburan. Apabila ini diperoleh, ia akan direkodkan sebagai peningkatan pelaburan dalam sekutu. Berterusan dari contoh yang sama,

E.g. Anggap HIJ membuat keuntungan sebanyak $ 7,500 untuk tahun kewangan terkini dan bahagian keuntungan BCD ialah $ 2,625 ($ 7,500* 35%).

Pelaburan dalam Affiliate DR $ 2,625

Pendapatan Ekuiti dalam Affiliate CR $ 2,625

- Catat dividen tunai

Keuntungan boleh diedarkan sebagai dividen tunai atau dikekalkan untuk penggunaan masa depan. Anggapkan bahawa HIJ mengisytiharkan $ 2,000 sebagai dividen tunai. $ 700 ($ 2,000* 35%) milik BCD. Dividen akan direkodkan sebagai,

Tunai DR $ 700

Pelaburan dalam Affiliate CR $ 700

Kaedah Ekuiti adalah cara yang lebih mudah dan lebih mudah untuk merakam bahagian pelaburan berbanding dengan kaedah penyatuan yang berkadar.

Rajah 1: Rakaman Kriteria Syarikat Pelaburan dalam Kaedah Ekuiti

Apakah perbezaan antara kaedah penyatuan dan ekuiti yang berkadar?

Penyatuan berkadar vs kaedah ekuiti | |

| Kaedah ini merekodkan bahagian pemilikan dalam pelaburan dengan merekodkan saham aset, liabiliti, pendapatan dan perbelanjaan syarikat pelaburan dalam rekod kewangan. | Pelaburan awal dicatatkan pada masa pengambilalihan dan perubahan nilai pelaburan direkodkan ke hadapan. |

| Komponen | |

| Aset, liabiliti, pendapatan, dan perbelanjaan pelaburan dicatatkan mengikut talian dalam akaun ibu bapa. | Hanya perubahan kepada pelaburan awal (e.g. Keuntungan, dividen tunai) direkodkan dalam kaedah ekuiti. |

| Penggunaan | |

| Ini adalah kaedah terperinci untuk melaporkan hasil syarikat pelaburan. | Kaedah Ekuiti adalah cara yang lebih mudah untuk melaporkan hasil syarikat pelaburan. |

Ringkasan - Penyatuan berkadar vs kaedah ekuiti

Perbezaan antara kaedah penyatuan dan ekuiti yang berkadar disebabkan terutamanya oleh hasil hasil syarikat pelaburan dimasukkan ke dalam penyata kewangan ibu bapa. Piawaian perakaunan memberikan kebebasan kepada syarikat untuk mengikuti mana -mana kaedah pilihan; Walau bagaimanapun, kaedah ekuiti adalah yang digunakan secara meluas.

Rujukan:

1."Kaedah Ekuiti."Investopedia. N.p., 19 Jun 2015. Web. 28 Feb. 2017.

2."Perakaunan kaedah ekuiti."Perakaunan kaedah ekuiti. N.p., n.d. Web. 01 Mac. 2017.

3."Penyatuan berkadar."Investopedia. N.p., 14 Ogos. 2010. Web. 01 Mac. 2017.

4."Kaedah penyatuan dan ekuiti perakaunan - PwC."N.p., n.d. Web. 1 Mac. 2017.