Perbezaan antara pajakan operasi dan pajakan modal

Perbezaan Utama - Pajakan Operasi vs Sewa Modal

Syarikat memerlukan sebilangan aset ketara yang boleh dibeli atau dipajak. Membeli aset ketara memerlukan sekumpulan dana sekaligus, oleh itu ia tidak akan berdaya maju untuk semua syarikat. Sebagai alternatif, pajakan adalah pilihan yang mudah kerana pembayaran boleh dibuat secara ansuran. Pajakan operasi dan pajakan modal adalah dua pilihan yang tersedia jika keputusan untuk pajakan sedang dipertimbangkan. Dalam kedua -dua kes, pembayaran pajakan berkala dibuat kepada pihak yang memiliki aset oleh pihak yang memperoleh pajakan. Perbezaan utama antara pajakan operasi dan pajakan modal ialah Aset itu harus dipindahkan kembali kepada pemilik pada akhir tempoh pajakan dalam pajakan operasi, sedangkan pemilikan aset itu dipindahkan kepada pihak yang menyewa aset pada akhir perjanjian pajakan dalam pajakan modal.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apa itu pajakan operasi

- Perakaunan untuk pajakan operasi

3. Apa itu pajakan modal

- Perakaunan pajakan modal

4. Perbandingan sampingan - Pajakan Operasi Vs Modal Pajakan

5. Ringkasan

Apa itu pajakan operasi?

Di bawah perjanjian pajakan operasi, pemberi pajak (pihak yang memberikan pajakan; dalam kebanyakan kes, ini adalah syarikat pajakan) memindahkan aset kepada pemajak (pihak yang memperoleh pajakan) untuk digunakan dalam operasi perniagaan. Pemilikan aset terus kekal dengan pembayaran dan pajakan yang perlu dibayar oleh pemajak untuk penggunaan aset tersebut. Garis panduan perakaunan untuk pajakan operasi disediakan di bawah IAS 17- 'Pajakan'.

Perakaunan untuk pajakan operasi

Rakaman pembayaran pajakan operasi jauh lebih rumit berbanding dengan pajakan modal. Pembayaran pajakan harus direkodkan sebagai perbelanjaan dalam penyata pendapatan sepanjang tempoh pajakan secara lurus (ansuran yang sama untuk setiap tahun). Pembayaran pajakan akan direkodkan sebagai perbelanjaan dan akan mencerminkan penyata pendapatan di bawah perbelanjaan operasi.

E.g. ABC LTD (LESEE) menyewa bangunan sebanyak $ 200,000 untuk tempoh 10 tahun dari Def Leasing Company (Lessor) pajakan pembayaran setahun ialah $ 20,000.

Penyertaan untuk ABC LTD,

Sewa A/C DR $ 20,000

Tunai A/C CR $ 20,000

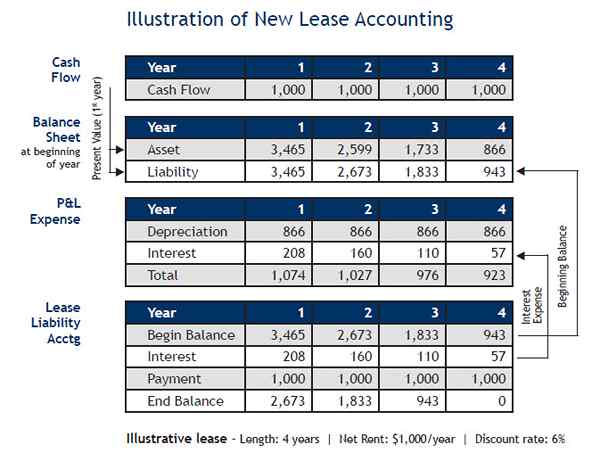

Apa itu pajakan modal

Pemilikan aset akan dipindahkan ke pemajak pada akhir perjanjian pajakan setelah pembayaran ansuran pajakan akhir. Jenis pajakan ini juga biasanya dinamakan sebagai 'pajakan kewangan'. Pada permulaan tempoh pajakan, pajakan kewangan harus direkodkan sebagai aset oleh pemajak. Caj kewangan untuk pajakan serta pengurangan liabiliti tertunggak harus ditunjukkan dalam penyata kewangan. Peminjam juga harus mengenakan susut nilai pada aset berdasarkan dasar syarikat. IAS 17 menyatakan bahawa dasar susutnilai harus sama bagi kedua -dua aset yang dimiliki dan dipajak.

Perakaunan pajakan modal

Perakaunan untuk pajakan modal adalah rumit daripada pajakan operasi dan langkah -langkah berikut harus diikuti.

Langkah 1: Pengiktirafan awal aset

Untuk ini, nilai semasa semua pembayaran pajakan perlu dikira dan jumlah ini akan direkodkan sebagai kos aset.

E.g. PQR Ltd menyewa kenderaan yang mempunyai nilai semasa pembayaran pajakan sebanyak $ 150,000. Kemasukan berganda akan,

Membina A/C DR $ 150,000

Akaun Liabiliti Sewa Modal A/C CR $ 150,000

Langkah 2: Pembayaran Sewa

Bayaran pajakan hendaklah dibuat secara berkala di mana pembayaran mengandungi sebahagian faedah dan pembayaran modal. Secara beransur -ansur, apabila kemajuan pembayaran pajakan, baki dalam akaun liabiliti pajakan modal akan dikurangkan menjadi sifar. (disebabkan pembayaran modal) Memandangkan contoh di atas,

E.g. Bayaran pajakan adalah $ 1,500 yang dibahagikan sebagai $ 250 untuk faedah dan $ 1,250 untuk pembayaran modal.

Akaun Liabiliti Sewa Modal A/C DR $ 1,250

Perbelanjaan Faedah A/C DR $ 250

Akaun Dibayar A/C CR $ 1,500

Langkah 3: Susut nilai

Susut nilai harus dikenakan untuk aset berdasarkan dasar susut nilai syarikat. Berterusan dari contoh yang sama,

E.g. Kenderaan bernilai $ 150,000 mempunyai hayat berguna ekonomi selama 5 tahun tanpa nilai jualan semula. Oleh itu, caj susut nilai setahun ialah $ 30,000 ($ 150,000/5)

Kemasukan berganda untuk ini adalah,

Susutnilai A/C DR $ 30,000

Susutnilai terkumpul A/C CR $ 30,000

Rajah 1: Perakaunan pajakan modal adalah rumit daripada menyumbang pajakan operasi

Apakah perbezaan antara pajakan operasi dan pajakan modal?

Pajakan Beroperasi Vs Modal Pajakan | |

| Pemilikan aset kekal dengan pemberi pajak. | Pemilikan aset itu dipindahkan ke peminjam pada akhir tempoh pajakan. |

| Sifat perjanjian | |

| Pajakan operasi adalah perjanjian sewa. | Pajakan modal perjanjian pinjaman. |

| Pelbagai kos dan risiko | |

| Risiko usang, kos pembaikan dan penyelenggaraan ditanggung oleh pemajak. | Risiko usang, kos pembaikan dan penyelenggaraan ditanggung oleh pemberi pajak. |

| Penamatan perjanjian pajakan | |

| Perjanjian dapat ditamatkan pada bila -bila masa dengan persetujuan pemajak dan pemajak tanpa pampasan tambahan. | Penamatan memerlukan pemajak untuk membayar semua pembayaran pajakan tunggakan dalam satu jumlah sekali. |

Ringkasan - Pajakan operasi vs pajakan modal

Perbezaan utama antara pajakan operasi dan pajakan modal bergantung kepada pihak yang menanggung pemilikan aset tersebut. Pajakan operasi mudah dipertanggungjawabkan dan merupakan susunan mudah di mana pembayaran sewa dibuat. Sebaliknya, pajakan modal memerlukan pemajak untuk menanggung semua kos semasa tempoh pajakan; Walau bagaimanapun, kelebihan yang paling penting dalam hal ini ialah apabila pembayaran pajakan selesai, aset itu dimiliki oleh pemajak, oleh itu pajakan modal adalah kaedah pembiayaan aset yang popular di kalangan banyak perniagaan.

Rujukan:

1. "IAS Plus." IAS 17 - Pajakan. N.p., n.d. Web. 22 Feb. 2017.

2. "Apakah perakaunan pajakan modal? - Soalan & Jawapan - PerakaunanTools." CPE & Buku Perakaunan - PerakaunanTools. N.p., n.d. Web. 22 Feb. 2017.

3. "ACCA - Fikirkan ke hadapan." ACCA Global. N.p., n.d. Web. 22 Feb. 2017.

4. "Kesan modal vs. Pajakan Operasi - Tahap CFA 1." Investopedia. N.p., 18 Apr. 2008. Web. 22 Feb. 2017.

Ihsan gambar:

1. "Ilustrasi-of-New-lease-accounting-Tririga" oleh JohnClark1968-Standard Perakaunan Pajakan Baru dan Anda, Tririga Inc., Julai, 2010 (Domain Awam) melalui Commons Wikimedia