Perbezaan antara materialiti dan materialiti prestasi

Perbezaan utama - Materialiti vs Materialiti Prestasi

Menurut Dasar Perkhidmatan Audit & Jaminan (AASP), konsep materialiti digunakan oleh juruaudit ketika merancang dan melaksanakan audit kerana juruaudit harus memberi pendapat sama ada penyata kewangan secara material betul. Perbezaan utama antara materialitas dan materialiti prestasi ialah materialiti merujuk kepada keadaan di mana maklumat kewangan mempunyai keupayaan untuk mempengaruhi keputusan ekonomi pengguna jika ada maklumat yang salah, ditinggalkan, atau tidak didedahkan sedangkan Materialiti prestasi merujuk kepada jumlah variasi yang boleh wujud dalam akaun kewangan individu akibat kesilapan dan ketinggalan tanpa mempengaruhi pendapat juruaudit mengenai objektivitas penyata kewangan.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah materialiti

3. Apakah materialiti prestasi

4. Perbandingan sampingan - materialiti vs materialiti prestasi

5. Ringkasan

Apakah materialiti?

Dalam konteks audit, materialiti merujuk kepada keadaan di mana maklumat kewangan mempunyai keupayaan untuk mempengaruhi keputusan ekonomi pengguna atau pelepasan akauntabiliti oleh pihak pengurusan atau yang dituduh dengan tadbir urus jika bahagian maklumat itu salah, ditinggalkan atau tidak didedahkan. Menentukan materialiti penyata kewangan secara keseluruhan adalah matlamat utama strategi audit keseluruhan.

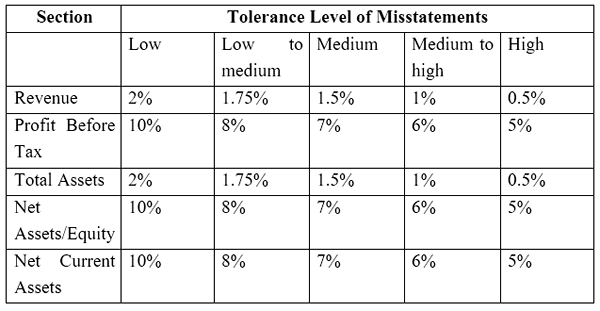

Pengguna utama penyata kewangan dan jenis maklumat yang berguna bagi mereka untuk membuat keputusan ekonomi harus dipertimbangkan oleh juruaudit ketika memutuskan tahap materialitas. Risiko yang dikemukakan oleh syarikat itu juga penting untuk dipertimbangkan ketika menilai yang sama. Dasar Perkhidmatan Audit & Jaminan (AASP) telah menentukan tahap toleransi kesilapan untuk bahagian utama dalam penyata kewangan.

Materialiti keseluruhan adalah berdasarkan keperluan dan jangkaan pengguna maklumat kewangan (harus menjadi sekumpulan pengguna; kemungkinan kesan salah nyata pada pengguna individu tertentu tidak dipertimbangkan), bukannya juruaudit berdasarkan risiko audit.

Rajah 01: Juruaudit menilai sama ada penyata kewangan menunjukkan pandangan yang benar dan adil

Apakah materialiti prestasi?

Dasar Perkhidmatan Audit & Jaminan (AASP) mentakrifkan materialiti prestasi sebagai "amaun atau jumlah yang ditentukan oleh juruaudit, berdasarkan tahap risiko yang dinilai di peringkat penyata kewangan, yang kurang daripada materialitas untuk penyata kewangan secara keseluruhan. Jumlah materialiti prestasi dianggap perlu untuk mengurangkan ke tahap yang betul kebarangkalian bahawa agregat salah nyata yang tidak dapat dikesan dan tidak dapat dikesan adalah lebih besar daripada materialitas."

Dalam erti kata lain, ini merujuk kepada jumlah variasi yang boleh wujud dalam akaun kewangan individu disebabkan oleh kesilapan dan ketinggalan tanpa menjejaskan pendapat juruaudit mengenai objektiviti penyata kewangan. Materialiti prestasi tidak perlu ditetapkan untuk semua akaun individu kerana ini boleh dilakukan untuk satu set akaun yang dipilih atau untuk kelas akaun tertentu. Penentuan materialiti prestasi dijalankan untuk tujuan menilai risiko audit.

E.g. ABC LTD. adalah organisasi runcit yang membuat banyak pembelian kredit dan memegang banyak inventori. Oleh kerana inventori dan pemiutang berjumlah sebahagian besar perniagaan mereka, ABC LTD mengekalkan materialiti prestasi sebanyak 2% untuk akaun inventori dan pemiutang.

Apakah perbezaan antara materialiti dan materialiti prestasi?

Materialiti vs materialiti prestasi | |

| Materialiti merujuk kepada keadaan di mana maklumat kewangan mempunyai keupayaan untuk mempengaruhi keputusan ekonomi pengguna atau pelepasan akauntabiliti oleh pihak pengurusan atau yang dikenakan tadbir urus jika ada maklumat yang salah, ditinggalkan atau tidak didedahkan. | Materialiti prestasi adalah jumlah variasi yang boleh wujud dalam akaun kewangan individu disebabkan oleh kesilapan dan ketinggalan tanpa menjejaskan pendapat juruaudit mengenai objektiviti penyata kewangan. |

| Skop | |

| Tahap materialiti berdasarkan keperluan dan harapan pengguna maklumat kewangan. | Tahap materialiti prestasi berdasarkan penilaian risiko audit. |

| Alam | |

| Materialiti adalah konsep yang berdiri sendiri. | Materialiti prestasi bergantung pada tahap materialiti. |

Ringkasan- Material Vs Prestasi Materialiti

Perbezaan antara materialiti dan materialiti prestasi bergantung kepada membenarkan perwakilan yang adil dan objektif penyata kewangan yang bebas daripada salah nyata material (materialiti) dan tahap materialitas yang dapat diterima untuk akaun individu (materialitas prestasi). Kedua -dua materialiti dan materialiti prestasi mungkin tertakluk kepada perubahan dari masa ke masa; Sebagai contoh, jika juruaudit menentukan bahawa materialiti yang lebih rendah untuk penyata kewangan daripada yang ditentukan pada mulanya adalah sesuai, materialiti prestasi juga boleh diubah dengan sewajarnya.

Rujukan:

1. Rogers, Hill, dan Spencer Steer. Panduan Material. Tech. N.p.: Pameran NSW ICAC, n.d. Cetak.

2. Collings, Steven. "Materialitas Prestasi: Apa itu?"PerakaunanWeb. N.p., 28 Apr. 2016. Web. 23 Mei 2017. .

3. Ullah, Azmat. "ISA 320 Ringkasan Materialiti dalam Perancangan dan Melaksanakan Audit."Leaccountant.com. N.p., 04 Sept. 2016. Web. 23 Mei 2017. .

Ihsan gambar:

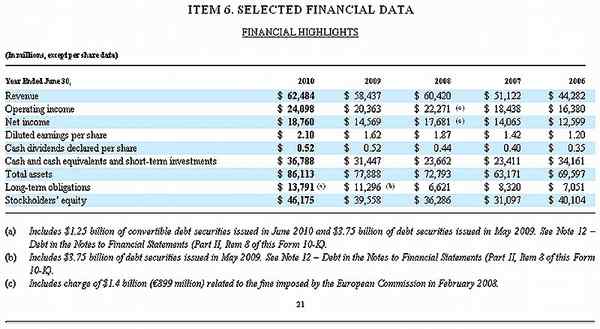

1. "Microsoft 10 -K Fiskal 2010 Data Kewangan Terpilih" oleh Microsoft - Microsoft (Domain Awam) melalui Commons Wikimedia