Perbezaan antara inventori dan aset

Inventori vs aset

Aset adalah sumber yang dimiliki oleh syarikat, dan aset ini dapat diklasifikasikan sebagai aset tetap dan aset semasa. Inventori adalah jenis aset semasa tertentu yang boleh diklasifikasikan ke dalam bahan mentah, bekerja dalam proses dan barang siap. Walaupun kedua -duanya dikategorikan sebagai aset, mereka diperlakukan secara berbeza dalam penyata kewangan. Artikel ini melihat perbezaan antara aset dan inventori.

Apa itu aset?

Aset adalah sumber yang dimiliki oleh syarikat, dan ia boleh dikategorikan sebagai sumber kewangan (modal, saham), sumber fizikal (bangunan, perabot, mesin dan peralatan), sumber manusia (pekerja, eksekutif, pengurus), dll.

Untuk tujuan perakaunan, semua sumber telah diklasifikasikan sebagai aset tetap dan aset semasa.

Aset tetap

Aset yang dijangka mempunyai hayat berguna lebih dari satu tahun dianggap sebagai aset tetap.

Contohnya: aset ketara -property, loji dan peralatan, perabot dan lekapan, kenderaan dan jentera.

Aset tidak ketara - muhibah, harta intelek, dll .

Menurut Rangka Kerja IASB, keperluan asas bagi aset tetap yang akan direkodkan dalam penyata kewangan Syarikat boleh ditunjukkan seperti berikut:

• Kemungkinan mempunyai aliran masuk manfaat ekonomi ke entiti.

• Kebolehpercayaan kos/nilai diukur aset

Nilai aset tetap menyusut dari masa ke masa. Oleh itu, modal yang dilaburkan untuk membeli aset tetap tidak dapat diperbaiki pada masa akan datang yang dapat ditentukan sebagai kos tenggelam.Semasa menyediakan penyata kewangan, nilai buku bersih aset tetap ditunjukkan dalam kunci kira -kira.

Aset semasa

Aset yang mempunyai kemungkinan menukar wang tunai dalam masa satu tahun boleh dianggap sebagai aset semasa. Sebagai contoh: inventori, penghutang akaun, wang tunai, tunai di bank, perbelanjaan prabayar, dll.

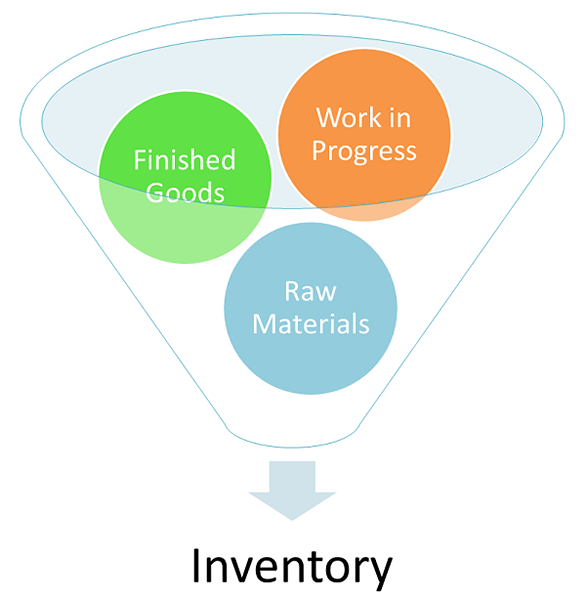

Apa itu inventori?

Inventori boleh diklasifikasikan kepada tiga kategori utama sebagai bahan mentah, bekerja dalam proses dan barangan siap yang dianggap sebagai aset semasa yang boleh ditukar menjadi wang tunai dalam tempoh yang lebih pendek (kurang dari satu tahun). Perolehan inventori mewakili salah satu sumber utama penjanaan pendapatan dan pendapatan bagi pemegang saham syarikat dan pemiliknya. Oleh itu, semasa menyediakan penyata kewangan, inventori ditunjukkan dalam kunci kira -kira, di bawah tajuk aset semasa.

Faktor utama mengenai aset tetap adalah bahawa mereka telah dibeli untuk pengeluaran dan oleh itu, mereka tidak dipegang untuk dijual semula. Aset yang dipegang untuk dijual semula mesti diambil kira aset bawah tanah dan bukannya aset tetap. Jadi, sebagai contoh, jika syarikat terlibat dalam perniagaan kereta, kos kenderaan mesti diambil kira di bawah aset semasa - inventori kerana mereka diadakan dengan tujuan menjual semula. Walau bagaimanapun, mana -mana kenderaan selain daripada yang dipegang dengan tujuan menjual semula mesti diklasifikasikan di bawah aset tetap seperti trak penghantaran dan kenderaan pekerja.

Foto oleh: Peter Baskerville (CC BY-SA 2.0), Ladang Negeri (CC oleh 2.0)

Bacaan lanjut:

- Perbezaan antara ekuiti dan aset

- Perbezaan antara modal dan aset

- Perbezaan antara liabiliti dan aset

- Perbezaan antara inventori dan stok