Perbezaan antara belanjawan berasaskan tambahan dan sifar

Perbezaan Utama - Tambahan vs belanjawan berasaskan sifar

Belanjawan adalah satu latihan penting yang dijalankan oleh organisasi untuk membantu perancangan untuk masa depan. Belanjawan menyediakan asas untuk membandingkan hasil, menilai prestasi dan mengambil tindakan pembetulan untuk masa depan. Belanjawan Berbasis dan Sifar Berasaskan Dua Kaedah Digunakan Secara Luas untuk Penyediaan Belanjawan. Perbezaan utama antara belanjawan berasaskan tambahan dan sifar ialah Walaupun belanjawan tambahan menambah elaun perubahan pendapatan dan kos untuk tahun yang akan datang dengan mengambil anggaran/prestasi sebenar tahun semasa, belanjawan berasaskan sifar menyediakan belanjawan untuk tahun depan dari awal dengan menganggarkan semua hasil yang mengabaikan prestasi semasa.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah belanjawan tambahan

3. Apakah belanjawan berasaskan sifar

4. Perbandingan sampingan - Tambahan vs belanjawan berasaskan sifar

5. Ringkasan

Apakah belanjawan tambahan?

Anggaran tambahan adalah belanjawan yang disediakan menggunakan anggaran atau prestasi sebenar tempoh sebelumnya sebagai asas dengan jumlah tambahan yang ditambah untuk belanjawan baru. Peruntukan sumber adalah berdasarkan peruntukan dari tahun perakaunan sebelumnya. Di sini, pihak pengurusan mengandaikan bahawa tahap pendapatan dan kos yang ditanggung pada tahun semasa juga akan ditunjukkan pada tahun depan. Sehubungan itu, akan diandaikan bahawa pendapatan dan kos yang ditanggung pada tahun semasa akan menjadi titik permulaan untuk anggaran untuk tahun depan.

Berdasarkan hasil tahun semasa, elaun akan ditambah kepada belanjawan tahun depan yang mengambil kira kemungkinan perubahan harga jualan, kos yang berkaitan dan kesan inflasi (kenaikan umum dalam paras harga). Ini adalah proses memakan masa dan mudah berbanding dengan belanjawan berasaskan sifar. Walau bagaimanapun, belanjawan tambahan dikritik kerana beberapa batasan seperti di bawah. Kelemahan utama anggaran jenis ini adalah bahawa ia membawa ke hadapan ketidakcekapan tahun semasa ke tahun depan. Tambahan pula,

- Oleh kerana kaedah ini menganggap sedikit perubahan dalam peruntukan belanjawan dari tempoh sebelumnya, diandaikan bahawa kaedah kerja akan tetap sama. Ini boleh menyebabkan kekurangan inovasi dan tidak ada insentif bagi pengurus untuk mengurangkan kos.

- Belanjawan tambahan boleh menggalakkan perbelanjaan yang meningkat sehingga belanjawan dikekalkan tahun depan

- Belanjawan tambahan boleh menyebabkan pengurusan membawa kepada 'kendur belanjawan', di mana pengurus cenderung membina pertumbuhan pendapatan yang lebih rendah dan pertumbuhan perbelanjaan yang lebih tinggi untuk mendapatkan variasi positif

Apakah belanjawan berasaskan sifar?

Belanjawan berasaskan sifar adalah sistem belanjawan di mana semua pendapatan dan kos mesti dibenarkan untuk setiap tahun perakaunan baru. Belanjawan berasaskan sifar bermula dari 'asas sifar' di mana setiap fungsi dalam organisasi dianalisis untuk pendapatan dan kos masing-masing. Anggaran ini mungkin lebih tinggi atau lebih rendah daripada anggaran tahun sebelumnya. Belanjawan berasaskan sifar sangat sesuai untuk syarikat berskala kecil kerana perhatian terperinci untuk mengurangkan kos dan melabur sumber yang terhad dengan berkesan.

Belanjawan berasaskan sifar juga mendapat banyak populariti pada masa-masa kebelakangan ini disebabkan perubahan pantas dalam persekitaran perniagaan dan pasaran. Belanjawan tambahan mengandaikan bahawa masa depan akan menjadi kesinambungan masa lalu; Walau bagaimanapun, adalah dipersoalkan jika ini cukup tepat. Ramalan dan hasil tahun yang berlaku boleh berubah secara drastik pada tahun yang akan datang. Oleh itu, belanjawan berasaskan sifar lebih disukai oleh banyak pengurus untuk merangka belanjawan yang berkesan.

Pendekatan ini memerlukan pengurus untuk memberikan penjelasan dan membenarkan semua pendapatan dan kos untuk tahun yang akan datang; Oleh itu, ia adalah kaedah fokus yang sangat ekonomi. Sisa boleh dihapuskan dengan mengenal pasti dan menghentikan aktiviti penambahan nilai. Oleh kerana anggaran baru akan disediakan setiap tahun, sangat responsif terhadap perubahan dalam persekitaran perniagaan.

Walaupun kelebihannya, belanjawan berasaskan sifar sukar untuk disediakan dan sangat memakan masa di mana pengurus kanan semua jabatan harus memberikan penjelasan yang membenarkan semua hasil yang diharapkan. Anggaran berasaskan sifar juga dikritik kerana terlalu tertumpu kepada jangka pendek, oleh itu pengurus yang menggoda untuk mengurangkan kos yang mungkin memberi kesan negatif pada masa depan.

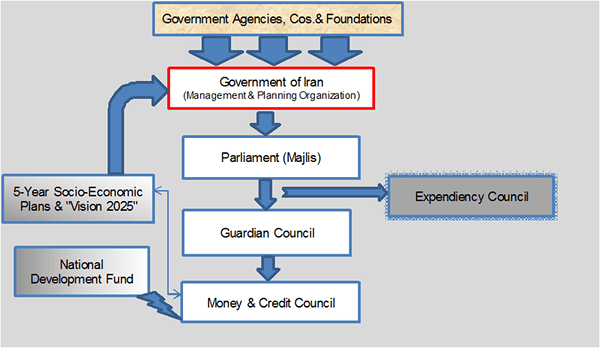

Rajah 01: Proses Belanjawan Iran - Belanjawan disediakan oleh kedua -dua syarikat dan kerajaan

Apakah perbezaan antara belanjawan berasaskan tambahan dan sifar?

Tambahan vs belanjawan berasaskan sifar | |

| Belanjawan tambahan menambah elaun perubahan pendapatan dan kos untuk tahun yang akan datang dengan mengambil anggaran/prestasi sebenar tahun semasa. | Belanjawan berasaskan sifar menganggap pendapatan dan kos dari awal dengan menganggarkan semua hasil yang mengabaikan prestasi semasa. |

| Respons | |

| Belanjawan tambahan kurang responsif terhadap perubahan pasaran. | Anggaran berasaskan sifar lebih baik dilengkapi untuk menggabungkan perubahan di pasaran. |

| Masa dan kos | |

| Belanjawan tambahan kurang memakan masa dan kos efektif. | Belanjawan berasaskan sifar sangat memakan masa dan mahal kerana keperluan untuk menggunakan pendekatan terperinci. |

Ringkasan - Tambahan vs belanjawan berasaskan sifar

Perbezaan antara belanjawan tambahan dan belanjawan berasaskan sifar bergantung sama ada pihak pengurusan lebih suka menggunakan belanjawan sebelumnya sebagai asas bagi belanjawan baru atau untuk mempersiapkannya bebas dari hasil yang lalu. Kedua -dua sistem mempunyai kelebihan dan kekurangan masing -masing. Tanpa Mengira Menggunakan Pendekatan Berbasikal atau Sifar, Sekiranya Pendapatan dan Kos Berkesan dengan berkesan, Belanjawan boleh digunakan untuk mendapatkan hasil yang menjanjikan. Jenis sistem belanjawan mana yang akan digunakan adalah bergantung kepada budi bicara pengurusan kerana laporan belanjawan adalah dokumen dalaman yang tidak ditadbir dan dikawal oleh badan perakaunan.

Rujukan:

1. "Contoh belanjawan sifar asas." Chron.com. Chron.com, 20 Sept. 2011. Web. 15 Mac. 2017.

2. "Belanjawan tambahan - makna, kelebihan, dan kekurangan." Efinancemanagement. N.p., 23 dec. 2016. Web. 15 Mac. 2017.

3. Pankajtpareek Ikuti. "9159001 sifar asas belanjawan dan anggaran prestasi." LinkedIn Slideshare. N.p., 23 Ogos. 2009. Web. 15 Mac. 2017.

Ihsan gambar:

1. "Proses Belanjawan Iran" oleh SSZ - Kerja Sendiri (CC BY -SA 3.0) melalui Commons Wikimedia