Perbezaan antara pelaporan kewangan dan penyata kewangan

Perbezaan utama - Pelaporan Kewangan vs Penyata Kewangan

Perniagaan menjalankan beberapa urus niaga dan mempunyai banyak pihak yang berminat. Aktiviti perniagaan menjadi lebih rumit apabila ia tumbuh, oleh itu mekanisme yang betul diperlukan untuk mentadbir aktiviti tersebut. Kepentingan dan keperluan untuk ketelusan dalam aktiviti kewangan di syarikat telah meningkat disebabkan oleh banyak pelabur yang kehilangan keyakinan terhadap pasaran kewangan akibat skandal korporat besar -besaran seperti Enron dan Maxwell Group. Pelaporan Kewangan adalah proses menyediakan maklumat kepada pihak berkepentingan syarikat untuk membuat keputusan dan penyata kewangan adalah hasil dari proses pelaporan kewangan. Ini adalah Perbezaan utama antara pelaporan kewangan dan penyata kewangan.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah pelaporan kewangan

3. Apakah penyata kewangan

4. Perbandingan sampingan - Pelaporan Kewangan vs Penyata Kewangan

Apakah pelaporan kewangan

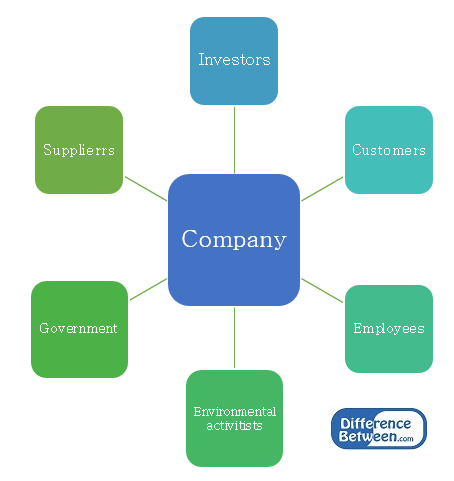

Objektif utama pelaporan kewangan adalah untuk memberikan maklumat berguna untuk membuat keputusan. Perniagaan terdiri daripada beberapa pihak berkepentingan yang mempunyai tahap kuasa dan minat yang berbeza dalam organisasi. Mereka memerlukan maklumat secara berkala untuk membuat pelbagai keputusan.

E.g. Pelabur memerlukan maklumat untuk membuat keputusan mengenai memperoleh atau melepaskan saham. Kerajaan memerlukan maklumat untuk memastikan syarikat membayar cukai tepat pada waktunya.

Rajah 1: Pemegang saham syarikat

Pelaporan kewangan badan pentadbir

Pada asasnya, negara yang berbeza mungkin mempunyai badan pelaporan kewangan tempatan yang mentadbir dan menentukan keperluan pelaporan. Walau bagaimanapun, perbezaan antara pasaran pelaburan berkurangan dengan cepat dan pendekatan standard terhadap pelaporan kewangan dihargai.

Jawatankuasa Piawaian Perakaunan Antarabangsa (IASC) ditubuhkan pada tahun 1973 dan memperkenalkan Piawaian Perakaunan Antarabangsa (IAS) yang merangkumi banyak aspek keperluan pelaporan perniagaan. Pada tahun 2001, IASC telah disusun semula untuk menjadi Lembaga Piawaian Perakaunan Antarabangsa (IASB) dan piawaian yang diperkenalkan selepas itu dinamakan Piawaian Pelaporan Kewangan Antarabangsa (IFRS). Pasaran modal global dan ekonomi dunia yang saling bergantung telah mengakibatkan pembangunan piawaian IFRS dan banyak negara telah mengadopsi mereka untuk menjalankan pelaporan kewangan.

IFRS menyediakan garis panduan untuk diikuti berkaitan dengan aset, liabiliti, ekuiti, pendapatan dan perbelanjaan dan bagaimana mengenali mereka dan rawatan perakaunan mereka yang relevan. Ini menjadikan proses pelaporan telus dan lebih dipercayai.

E.g. IFRS 5- Aset tidak teratur yang diadakan untuk dijual dan operasi yang dihentikan

IFRS 16- Perakaunan Harta, Loji dan Peralatan

Apakah penyata kewangan

Penyata kewangan disediakan untuk tempoh perakaunan, secara amnya selama setahun. Tempoh perakaunan ini dirujuk sebagai 'tahun fiskal' dan berbeza dari tahun kalendar sejak tempoh perakaunan mungkin berbeza berdasarkan keperluan syarikat atau amalan industri. Sebagai contoh, tahun fiskal berakhir pada bulan Januari untuk banyak syarikat sektor runcit kerana jumlah jualan yang tinggi dialami pada akhir tahun kalendar.

Terdapat 4 penyata kewangan utama.

| Penyata | Komponen penting |

| Penyata kedudukan kewangan (Kunci kira-kira)- mencerminkan aset, liabiliti, dan ekuiti perniagaan pada satu titik masa |

|

| Penyata pendapatan- mencerminkan pendapatan dan perbelanjaan untuk tempoh perakaunan |

|

| Penyata aliran tunai- mencerminkan wang tunai pergerakan sepanjang tempoh perakaunan |

|

| Penyata perubahan ekuiti- mencerminkan ubah dalam pemilik ' ekuiti sepanjang tempoh perakaunan |

|

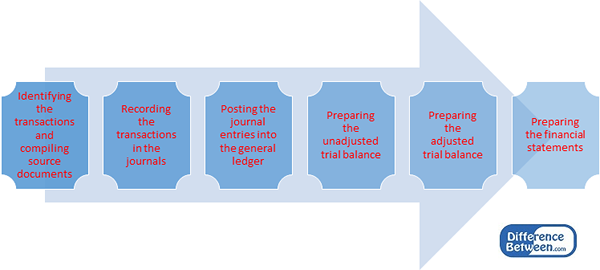

Proses Penyediaan Penyata Kewangan

Rajah 2: Proses Penyediaan Penyata Kewangan

Penyediaan penyata kewangan adalah proses yang panjang, memakan masa dan mahal. Walau bagaimanapun, adalah wajib bagi semua syarikat untuk menyediakan penyata kewangan untuk faedah pemegang saham dan pihak lain yang terlibat.

Pengauditan penyata kewangan

Tujuan asas audit adalah untuk memberikan jaminan bebas yang pengurusan, dalam penyata kewangannya, menyampaikan pandangan "benar dan adil" mengenai prestasi dan kedudukan kewangan syarikat. Penyata kewangan tidak akan 'benar dan adil' melainkan jika maklumat yang mereka ada cukup dari segi kualiti dan kuantiti untuk memenuhi jangkaan pengguna penyata kewangan. Kawasan di mana pengurusan dapat meningkatkan kawalan dalaman dapat dikenalpasti dengan menjalankan audit yang komprehensif.

Apakah perbezaan antara pelaporan kewangan dan penyata kewangan?

Pelaporan Kewangan vs. Penyata kewangan | |

| Pelaporan Kewangan termasuk memberikan maklumat kepada pihak berkepentingan untuk membuat keputusan. | Penyata kewangan adalah hasil proses pelaporan kewangan. |

| Tadbir urus | |

| Ia ditadbir oleh Lembaga Piawaian Perakaunan Antarabangsa (IASB). | Ia ditadbir oleh Piawaian Pelaporan Kewangan Antarabangsa (IFRS). |

Rujukan:

Gholipanah, Pari . "Perbezaan antara IAS dan IFRS." Dikaitkan.Dalam. N.p., 30 Apr. 2016. Web. "Akhir tahun fiskal." Investopedia. N.p., 11 Okt. 2015. Web. 02 Feb. 2017. Syarikat -syarikat bertindak keperluan audit dan perkara lain yang berkaitan dengan audit. N.p.: Deloitte, 2014. Pdf.PricewaterhouseCoopers. "Memahami audit penyata kewangan." Pwc. N.p., n.d. Web. 02 Feb. 2017.

Braunbeck, Guillermo. Piawaian Pelaporan Kewangan Antarabangsa: Pemahaman dan Pengajaran Berasaskan Rangka Kerja. N.p.: Yayasan IFRS, 2010. Pdf.

"Panduan Lengkap." Firma Perakaunan Besar 4. N.p., n.d. Web. 02 Feb. 2017