Perbezaan antara kos yang dikawal dan tidak terkawal

Perbezaan Utama - Kos yang dikawal vs yang tidak terkawal

Memahami klasifikasi kos kos yang dikawal dan tidak terkawal adalah penting untuk membuat beberapa keputusan perniagaan. Ia membantu perniagaan untuk mengurangkan kos dan membuat pilihan sama ada atau tidak untuk meneruskan keputusan tertentu. Perbezaan utama antara kos yang boleh dikawal dan tidak terkawal adalah bahawa kos yang dikawal adalah perbelanjaan yang dapat ditingkatkan atau menurun berdasarkan keputusan perniagaan tertentu sedangkan Kos yang tidak terkawal adalah kos yang tidak dapat ditingkatkan atau dikurangkan berdasarkan keputusan perniagaan.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Berapakah kos yang boleh dikawal

3. Berapakah kos yang tidak terkawal

4. Perbandingan sampingan - dikawal vs kos yang tidak terkawal

5. Ringkasan

Berapakah kos yang boleh dikawal?

Kos yang dikawal adalah perbelanjaan yang dapat ditingkatkan atau dikurangkan berdasarkan keputusan perniagaan tertentu. Dengan kata lain, pihak pengurusan mempunyai kuasa untuk mempengaruhi keputusan tersebut. Kos ini dapat diubah dalam jangka pendek. Secara umum, kos yang berkaitan dengan keputusan perniagaan tertentu boleh dikawal; Sekiranya syarikat memutuskan untuk tidak membuat keputusan, kosnya tidak perlu ditanggung. Keupayaan untuk mengawal kos terutamanya bergantung kepada sifat kos dan kuasa membuat keputusan pengurus.

Kos berubah -ubah

Perubahan kos berubah dengan tahap output, oleh itu meningkat apabila bilangan unit yang lebih tinggi dihasilkan. Kos bahan langsung, buruh langsung, dan overhead yang berubah -ubah adalah jenis utama kos pembolehubah. Oleh itu, jika kenaikan output dielakkan, kos yang berkaitan dapat dikawal.

Kos tambahan

Kos tambahan adalah kos tambahan yang perlu ditanggung akibat keputusan baru yang dibuat.

Kos tetap melangkah

Kos tetap melangkah adalah satu bentuk kos tetap yang tidak berubah dalam tahap aktiviti tinggi dan rendah tertentu, tetapi akan berubah apabila tahap aktiviti meningkat di luar titik tertentu

Pihak Berkuasa Membuat Keputusan

Majoriti kos dikawal oleh pengurusan kanan dan pertengahan kerana pihak berkuasa membuat keputusan mereka. Keputusan yang berkaitan dengan kos diambil oleh pengurus dan kakitangan operasi dikehendaki berusaha ke arah mencapai sasaran kos

Berapakah kos yang tidak terkawal?

Kos yang tidak terkawal adalah kos yang tidak dapat ditingkatkan atau dikurangkan berdasarkan keputusan perniagaan. Dengan kata lain, adalah perbelanjaan bahawa pengurus tidak mempunyai kuasa untuk mempengaruhi. Banyak kos yang tidak terkawal hanya boleh diubah dalam jangka panjang. Sekiranya kos perlu ditanggung tanpa mengira keputusan perniagaan tertentu, kos tersebut sering diklasifikasikan sebagai kos yang tidak terkawal. Sama dengan kos yang boleh dikawal, kos yang tidak terkawal juga boleh timbul kerana sifat kos dan kuasa membuat keputusan pengurus.

Kos tetap

Ini adalah kos yang boleh diubah berdasarkan bilangan unit yang dihasilkan. Contoh kos tetap termasuk sewa, sewa pajakan, perbelanjaan faedah dan perbelanjaan susut nilai.

Kos terkawal dengan pengikatan undang -undang

Kos seperti perbelanjaan cukai, levi kerajaan lain, perbelanjaan faedah, dan kos yang ditanggung untuk memenuhi keselamatan dan piawaian pengawalseliaan lain sering tidak terkawal kerana keputusan yang berkaitan diambil oleh pihak luar.

Pihak Berkuasa Membuat Keputusan

Oleh kerana majoriti keputusan yang berkaitan dengan kos diambil oleh pengurusan kanan dan pertengahan kerana pihak berkuasa membuat keputusan mereka, kos tidak terkawal oleh kakitangan operasi di peringkat yang lebih rendah dalam organisasi.

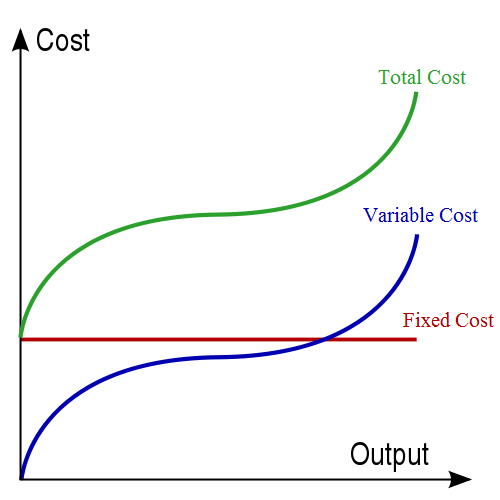

Rajah 01: Kos yang berubah -ubah dan kos tetap dikawal dan tidak terkawal

Berapakah perbezaan antara kos yang boleh dikawal dan tidak terkawal?

Kos yang dikawal vs yang tidak terkawal | |

| Kos yang dikawal adalah perbelanjaan yang dapat ditingkatkan atau dikurangkan berdasarkan keputusan perniagaan tertentu. | Kos yang tidak terkawal adalah kos yang tidak dapat ditingkatkan atau dikurangkan berdasarkan keputusan perniagaan. |

| Jangka masa | |

| Kos yang boleh dikawal dapat diubah dalam jangka pendek. | Kos yang tidak terkawal dapat diubah dalam jangka panjang. |

| Jenis | |

| Kos yang berubah -ubah, kos tambahan dan kos tetap melangkah adalah jenis kos yang boleh dikawal. | Kos tetap adalah kos yang tidak terkawal. |

| Pihak Berkuasa Membuat Keputusan | |

| Pengurus dengan pihak berkuasa membuat keputusan yang lebih tinggi dapat mengawal kos. | Banyak kos tidak terkawal apabila pihak berkuasa membuat keputusan rendah. |

Ringkasan - Kos yang tidak terkawal

Perbezaan antara kos yang dikawal dan tidak terkawal terutamanya bergantung kepada sama ada kos boleh ditingkatkan dan menurun dengan mudah mengikut budi bicara pengurusan. Banyak kos dikawal pada pengurusan peringkat kanan dan menengah manakala kos yang sama mungkin tidak terkawal oleh kakitangan di peringkat operasi. Sama ada kos tertentu dikawal atau tidak terkawal mungkin tidak dapat dikenal pasti pada setiap masa kerana ia bergantung pada setiap keadaan. Membezakan antara kos yang boleh dikawal dan tidak terkawal membantu perniagaan membuat keputusan yang berkesan.

Rujukan

1."Kos terkawal/kos yang tidak dapat dikawal."Http: // RegulationBodyofnowledge.org. N.p., n.d. Web. 30 Mei 2017. .

2."Kos Kawalan - Definisi | Makna | Contoh."Kursus perakaunan saya. N.p., n.d. Web. 30 Mei 2017. .

3."Kos yang tidak terkawal."Kursus perakaunan saya. N.p., n.d. Web. 30 Mei 2017. .

Ihsan gambar:

1. "Kostukurban 01-en" oleh Kostukaurba_01-EU.SVG: (CC BY-SA 3.0) melalui Commons Wikimedia [Lables berubah]