Perbezaan antara kos yang boleh dielakkan dan tidak dapat dielakkan

Perbezaan utama - Kos yang tidak dapat dielakkan

Memahami klasifikasi kos kos yang boleh dielakkan dan tidak dapat dielakkan adalah penting untuk membuat beberapa keputusan perniagaan. Perbezaan utama antara kos yang boleh dielakkan dan tidak dapat dielakkan ialah Kos yang boleh dielakkan adalah kos yang boleh dikecualikan kerana penghentian menjalankan aktiviti perniagaan sedangkan Kos yang tidak dapat dielakkan adalah kos yang berterusan walaupun aktiviti itu tidak dilakukan.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Berapakah kos yang boleh dielakkan

3. Berapakah kos yang tidak dapat dielakkan

4. Perbandingan sampingan - Kos yang tidak dapat dielakkan

5. Ringkasan

Apa kos yang boleh dielakkan?

Kos yang boleh dielakkan adalah kos yang boleh dikecualikan kerana penghentian menjalankan aktiviti perniagaan. Kos ini hanya ditanggung jika syarikat memutuskan untuk meneruskan keputusan perniagaan tertentu. Selanjutnya, kos yang boleh dielakkan secara langsung, i.e. mereka dapat ditelusuri secara langsung ke produk akhir. Memahami kos sedemikian adalah berfaedah kepada perniagaan kerana ia membantu dalam mengenal pasti kos yang tidak menyumbang kepada keuntungan; Oleh itu, mereka boleh dihapuskan dengan menghentikan operasi pembuatan bukan keuntungan.

E.g. Syarikat JKL adalah syarikat pembuatan berskala besar yang menghasilkan 5 jenis produk pengguna. Setiap produk disiapkan dalam barisan pengeluaran yang berasingan dan dipasarkan dan diedarkan secara berasingan. Dari hasilnya sejak dua tahun yang lalu, JKL telah mengalami mengurangkan jualan dari satu produk kerana tindakan pesaing. Oleh itu, pihak pengurusan memutuskan untuk menghentikan produk masing -masing; Oleh itu pengeluaran, perbelanjaan pemasaran dan pengedaran akan dielakkan.

Kos yang berubah -ubah dan kos tetap melangkah adalah jenis utama kos yang boleh dielakkan.

Kos berubah -ubah

Perubahan kos berubah dengan tahap output, oleh itu meningkat apabila bilangan unit yang lebih tinggi dihasilkan. Kos Bahan Langsung, Buruh Langsung, dan Overhead Berbeza adalah jenis kos pembolehubah. Oleh itu, jika kenaikan output dielakkan, kos yang berkaitan akan dielakkan.

Kos tetap melangkah

Kos tetap melangkah adalah satu bentuk kos tetap yang tidak berubah dalam tahap aktiviti yang tinggi dan rendah, tetapi akan berubah apabila tahap aktiviti meningkat di luar titik tertentu.

E.g. PQR adalah syarikat perkilangan yang beroperasi dengan kapasiti penuh dan tidak mempunyai kapasiti pengeluaran tambahan di kilangnya. Syarikat menerima pesanan baru untuk membekalkan 5,000 unit untuk pelanggan. Oleh itu, jika syarikat memutuskan untuk meneruskan perintah di atas, HIJ perlu menyewa premis pengeluaran baru sementara untuk kos $ 17,000.

Berapakah kos yang tidak dapat dielakkan?

Kos yang tidak dapat dielakkan adalah kos syarikat yang ditanggung tanpa mengira keputusan operasi yang dibuatnya. Kos yang tidak dapat dielakkan adalah tetap dan tidak langsung, bermakna mereka tidak dapat mudah dikesan dengan produk akhir.

Kos tetap

Ini adalah kos yang boleh diubah berdasarkan bilangan unit yang dihasilkan. Contoh kos tetap termasuk sewa, sewa pajakan, perbelanjaan faedah dan perbelanjaan susut nilai.

E.g. Syarikat DFE menghasilkan dua jenis produk, produk A dan produk B, di kilang yang sama. Perbelanjaan sewa kilang ialah $ 15,550 sebulan. Oleh kerana penurunan permintaan secara tiba -tiba, DFE memutuskan untuk menghentikan pengeluaran untuk produk b. Tanpa mengira keputusan ini, DFE masih perlu membayar sewa sebanyak $ 15,550.

Dalam jangka pendek, banyak kos dianggap tidak dapat dielakkan kerana ia tetap bersifat. Contohnya, jika pesanan pelanggan dijadualkan dalam masa dua minggu, walaupun kos seperti bahan langsung, buruh langsung dan kos overhead yang berubah -ubah untuk pesanan tertentu tidak dapat dielakkan.

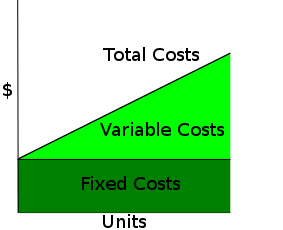

Rajah 01: Kos pembolehubah dan tetap boleh dielakkan dan tidak dapat dielakkan

Apakah perbezaan antara kos yang boleh dielakkan dan tidak dapat dielakkan?

Kos yang tidak dapat dielakkan | |

| Kos yang boleh dielakkan adalah kos yang boleh dikecualikan kerana penghentian menjalankan aktiviti perniagaan. | Kos yang tidak dapat dielakkan adalah kos yang terus dikenakan walaupun aktiviti tidak dilakukan. |

| Alam | |

| Kos yang boleh dielakkan secara langsung. | Kos yang tidak dapat dielakkan tidak langsung. |

| Tahap output | |

| Kos yang boleh dielakkan dipengaruhi oleh tahap output. | Kos yang tidak dapat dielakkan tidak terjejas oleh tahap output. |

Ringkasan - Kos yang tidak dapat dielakkan

Perbezaan antara kos yang boleh dielakkan dan tidak dapat dielakkan terutamanya bergantung kepada sama ada ia akan ditingkatkan atau menurun berdasarkan tahap aktiviti. Kos tertentu boleh dielakkan sementara yang lain tidak dapat dielakkan berdasarkan keputusan. Dengan mengenal pasti dan menghapuskan proses penambahan nilai dan menghentikan produk yang mempunyai permintaan terhad membantu syarikat untuk mengelakkan kos yang tidak perlu dan kemajuan ke arah keuntungan yang lebih tinggi.

Rujukan:

1. "Kos yang boleh dielakkan."Investopedia. N.p., 14 Nov. 2010. Web. 25 Mei 2017. .

2. Pettinger, Tejvan. "Kos yang boleh dielakkan ."Bantuan ekonomi. N.p., n.d. Web. 25 Mei 2017. .

3. "Kos yang tidak dapat dielakkan."Kamus percuma. Farlex, n.d. Web. 25 Mei 2017. .

Ihsan gambar:

1. "CVP-TC-FC-VC" oleh NILS R. Barth - buatan sendiri di Inkscape.(Domain Awam) melalui Wikimedia Commons