Perbezaan antara APR dan kadar nota

Perbezaan utama - APR vs kadar nota

Kedua -dua individu dan perniagaan memohon pinjaman untuk memenuhi keperluan modal. Pinjaman untuk projek modal dan pinjaman gadai janji adalah jenis biasa pinjaman tersebut. APR (kadar peratusan tahunan) dan kadar nota adalah dua kadar penting daripada yang harus dipertimbangkan sebelum memilih pilihan pinjaman yang sesuai. Perbezaan utama antara APR dan kadar nota ialah APR mewakili kos sebenar pinjaman, termasuk kos tambahan yang berkaitan manakala kadar nota menunjukkan kos yang boleh digunakan untuk peminjaman sahaja, tidak termasuk kos lain yang berkaitan.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Berapakah APR (kadar peratusan tahunan)

3. Apakah kadar nota

4. Perbandingan sampingan - APR vs kadar nota

5. Ringkasan

Apa itu APR?

Definisi APR

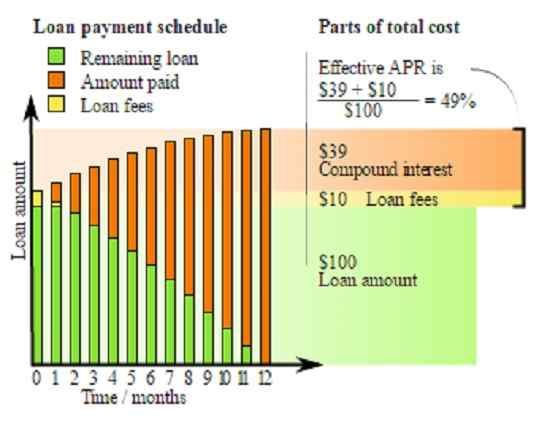

An kadar peratusan tahunan (Apr) adalah kadar tahunan yang dikenakan untuk meminjam. Ini adalah kos tahunan sebenar dana yang dipinjam sepanjang tempoh pinjaman itu dan dinyatakan sebagai peratusan. APR termasuk kos tambahan yang berkaitan dengan perjanjian pinjaman; Walau bagaimanapun, tidak termasuk kesan pengkompaunan.

Mengira APR

Penggabungan adalah kaedah pelaburan di mana faedah yang diterima akan terus menambah jumlah prinsip.

E.g., Dengan mengandaikan bahawa deposit $ 2,000 dibuat pada 1st Januari, pada kadar 10%, deposit menerima faedah sebanyak $ 200 untuk bulan tersebut. Namun untuk deposit yang dibuat pada 1st Februari pada kadar yang sama akan dikira bukan pada $ 2,000, tetapi pada $ 2,200 (termasuk faedah yang diperoleh pada bulan Januari). Minat untuk bulan Februari akan dikira selama 11 bulan dengan mengandaikan bahawa ini adalah pelaburan satu tahun.

Perjanjian pinjaman menentukan dan memasukkan sejumlah kos lain selain kos pinjaman. Ini termasuk,

- Yuran transaksi

Kos seperti yuran untuk memproses permohonan pinjaman dan yuran kebenaran pinjaman boleh dikategorikan sebagai yuran transaksi

- Penalti lewat

Sekiranya peminjam gagal memenuhi kewajipan pembayaran balik pinjaman mengikut kontrak pinjaman, penalti untuk pembayaran lewat akan berkenaan

- Kos pembayaran balik awal

Bank boleh memberikan peminjam hak untuk menyelesaikan pinjaman sebelum tarikh matang asal; Walau bagaimanapun, mungkin ada caj dari bank untuk memulihkan sebahagian daripada faedah yang dilupakan sebagai hasilnya.

Oleh kerana kemasukan kos di atas, APR lebih tinggi daripada kadar pinjaman yang sama.

E.g., Anggapkan pinjaman dikeluarkan untuk $ 300,000 pada kadar faedah sebanyak 6%. (Pembayaran faedah tahunan = $ 18,000). Pinjaman ini juga termasuk yuran transaksi sebanyak $ 3,300 dan penalti lewat $ 1000. Kos tambahan ini ditambah kepada jumlah pinjaman asal untuk mengira APR. Oleh itu, $ 304,300 akan digunakan untuk mengira jumlah faedah tahunan yang akan menjadi $ 18,258 (304,300*6%). Oleh itu, APR boleh diperoleh dengan membahagikan pembayaran tahunan dari jumlah pinjaman asal. ($ 18,258/$ 300,000 = 6.09%)

Apakah kadar nota?

Definisi kadar nota

Kadar nota juga dirujuk sebagai 'kadar nominal', dan ini adalah kadar asal yang ditanggung oleh pinjaman. Perjanjian pinjaman jenis ini menentukan kadar faedah yang perlu dibayar sepanjang tempoh pinjaman. Adalah kadar faedah umum yang disebutkan oleh bank ketika menawarkan pinjaman. Berterusan dari contoh di atas,

E.g., Sekiranya pinjaman sebanyak $ 300,000 diambil untuk faedah 6%, maka pembayaran tahunan akan menjadi $ 18,000. Ini tidak termasuk kos lain yang dilampirkan pada pinjaman

Apakah perbezaan antara APR dan kadar nota?

APR vs kadar nota | |

| APR adalah peratusan kos tahunan sebenar dana yang dipinjam sepanjang tempoh pinjaman. | Kadar nota (atau kadar nominal), adalah kadar asal yang ditanggung oleh pinjaman. |

| Perbezaan utama | |

| APR mewakili kos sebenar pinjaman termasuk kos tambahan yang berkaitan. | Kadar nota menunjukkan kos yang hanya terpakai untuk pinjaman sahaja, kos yang berkaitan. |

| Kegunaan | |

| APR lebih berguna untuk membandingkan pilihan pinjaman kerana ia menganggap semua kos yang berkaitan. | Walaupun penting, kadar nota kurang berkesan daripada APR untuk tujuan perbandingan. |

Ringkasan - APR vs kadar nota

Perbezaan antara APR dan kadar nota bergantung kepada kos mana yang dipertimbangkan dalam pengiraannya. Oleh kerana kemasukan jumlah kos, penggunaan APR lebih bermanfaat daripada kadar nota. Ia juga membolehkan perbandingan kadar yang berkesan daripada kadar nota. Sebaliknya, kadar nota adalah kadar biasa yang digunakan untuk menunjukkan kepentingan tahunan ke atas pinjaman oleh banyak institusi kewangan.

Rujukan

- com. "Kadar peratusan tahunan - APR." Investopedia. N.p., 03 Feb. 2017. Web. 06 Mac. 2017.

- Kosova, Procredit Bank. "Berapakah kos pinjaman?" Procredit Bank Kosova. N.p., n.d. Web. 05 Mac. 2017.

- Kakitangan, Investopedia. "Kos Transaksi." Investopedia. N.p., 08 Mac. 2016. Web. 06 Mac. 2017.

- "Apr vs. Kadar faedah dari Bank of America." Bank of America. N.p., n.d. Web. 06 Mac. 2017.

Imej ihsan

- Pengiraan APR - oleh Petteri Aimonen - Kerja Sendiri, Domain Awam, melalui Wikicommons