Perbezaan antara keseimbangan lejar dan keseimbangan yang ada

Baki ledger vs baki yang tersedia

Perbezaan utama antara baki lejar dan baki yang ada ialah baki lejar perniagaan adalah jumlah tunai atau baki bank seperti buku akaun, terutama pada awal hari. Sebaliknya, baki yang ada adalah jumlah wang yang dimiliki oleh perniagaan yang boleh digunakan untuk kegunaan segera. Proses perakaunan merangkumi satu siri aktiviti monitory. Keseimbangan lejar dan keseimbangan yang ada adalah dua aktiviti tersebut. Kedua -duanya, baki lejar dan baki yang ada, digunakan untuk menilai kedudukan tunai perniagaan. Oleh itu, organisasi perniagaan menguruskan aktiviti monitory yang memberi perhatian lebih dekat kepada wang tunai dan bank. Biasanya baki lejar berbeza dari baki tunai yang sedia ada kerana dua sebab, i.e. pembayaran yang dibuat oleh dana, tetapi belum diposkan ke buku akaun dan deposit atau resit yang tidak dapat digunakan untuk kegunaan segera. Kedua -dua baki ini dapat didamaikan memandangkan fakta -fakta ini.

Apa itu Baki Ledger?

Baki lejar atau baki akaun boleh ditakrifkan sebagai jumlah dana (terutamanya tunai dan baki bank) seperti yang direkodkan dalam akaun pada masa tertentu. Walau bagaimanapun, disebabkan oleh beberapa pengeposan dan mengiktiraf pusingan masa ini baki lejar ini mungkin bukan keseimbangan sebenar yang tersedia untuk kegunaan segera.

Apa yang ada baki?

Paling biasa, inilah jumlah organisasi yang ada di tangan mereka untuk kegunaan segera pada awal hari. Keseimbangan ini mengemas kini dengan setiap transaksi yang berlaku dalam persekitaran perniagaan dan memaparkan kedudukan kewangan sebenar pada masa tertentu.

Berikutan persamaan dapat diperhatikan antara keseimbangan lejar dan keseimbangan yang ada.

• Sumber kedua -dua konsep adalah sama, i.e. Kedua -dua konsep berurusan dengan wang tunai dan bank.

• seseorang boleh mendapatkan dari yang lain, i.e. boleh tiba di antara satu sama lain dengan membuat pelarasan yang diperlukan untuk baki masing -masing.

Apakah perbezaan antara keseimbangan lejar dan keseimbangan yang ada?

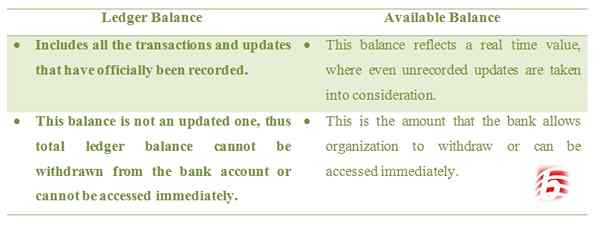

• Baki ledger merangkumi semua urus niaga dan kemas kini yang telah direkodkan secara rasmi. Baki yang ada mencerminkan nilai masa nyata, di mana kemas kini yang tidak direkodkan juga dipertimbangkan.

• Baki ledger bukanlah yang dikemas kini; Oleh itu jumlah baki lejar tidak dapat ditarik balik dari akaun bank atau tidak dapat diakses dengan segera. Baki yang ada adalah jumlah yang membolehkan Bank untuk menarik diri atau dapat diakses dengan segera.

Ringkasan:

Baki ledger vs baki yang tersedia

Baki lejar dan baki yang ada adalah dua konsep yang digunakan dalam perakaunan, terutamanya untuk menilai kecairan organisasi pada masa tertentu. Jelas mempunyai kekeliruan yang berpotensi apabila terdapat dua jenis baki tunai yang ada. Baki ledger adalah jumlah wang tunai yang direkodkan atau baki bank manakala baki yang ada adalah jumlah wang yang tersedia untuk kegunaan segera. Terdapat sebab -sebab tertentu untuk perbezaan kedua -dua konsep yang timbul kerana masa yang diperlukan untuk menyiarkan perbelanjaan tertentu ke buku -buku akaun dan masa yang diperlukan untuk merealisasikan resit tertentu. Konsep perbankan dalam talian akan membantu mengurangkan kekeliruan ini kerana ia memudahkan pelanggan dengan kemas kini tepat waktu dengan tepat.