Perbezaan antara penyata pendapatan dan penyata aliran tunai

Penyata pendapatan vs penyata aliran tunai

Perbezaan utama antara penyata pendapatan dan penyata aliran tunai adalah asas yang digunakan untuk menyediakan kenyataan ini; Untuk penyata pendapatan, ia adalah asas akruan sedangkan untuk konsep aliran tunai itu hanyalah asas tunai. Penyata pendapatan dan penyata aliran tunai adalah dua jenis penyata kewangan, yang disediakan untuk tujuan menyampaikan maklumat mengenai prestasi kewangan, kedudukan dan perubahan entiti perniagaan tertentu kepada pelbagai pihak berkepentingan. Penyata pendapatan pada dasarnya menghasilkan maklumat mengenai prestasi kewangan perusahaan untuk tempoh tertentu, dari segi keuntungan. Oleh itu, penyata pendapatan pada dasarnya berkaitan dengan dua elemen perakaunan, i.e. pendapatan dan perbelanjaan. Sebaliknya, penyata aliran tunai membentangkan pergerakan dalam kedudukan kewangan perniagaan. Oleh itu, ia menganggap perubahan berlaku secara tunai dan baki bank perniagaan dalam tempoh tertentu. Kedua -dua kenyataan ini perlu disediakan dengan cara yang mematuhi konsep perakaunan dan piawaian ekonomi tertentu yang perniagaannya beroperasi.

Apakah penyata pendapatan?

Ini secara alternatif dikenali sebagai penyata keuntungan dan kerugian, laporan pendapatan, penyata operasi, dll. Kenyataan ini pada dasarnya menyenaraikan pendapatan dan perbelanjaan berlaku pada masa lalu dan menggambarkan keuntungan atau kehilangan organisasi yang dihasilkan dalam tempoh tertentu. Penyata pendapatan disediakan berdasarkan persamaan perakaunan asas (i.e. Pendapatan = pendapatan - perbelanjaan) dan hasil muktamad laporan ini menentukan kadar ekuiti pemilik untuk tempoh yang diberikan.

Baca lebih lanjut

Apakah penyata aliran tunai?

Penyata aliran tunai juga merupakan penyata kewangan penting yang membentangkan pergerakan dalam aliran tunai (aliran masuk dan aliran keluar) dari entiti dalam tempoh. Ia meringkaskan dan kemudian mempamerkan bagaimana wang tunai dan bank dari organisasi bergerak antara pelbagai jenis aktiviti yang menjana dan menggunakan wang tunai. Aktiviti ini dikenal pasti sebagai aktiviti operasi, pelaburan dan pembiayaan.

Baca lebih lanjut

Persamaan antara penyata pendapatan dan penyata aliran tunai

Terdapat beberapa persamaan antara penyata pendapatan dan penyata aliran tunai.

• Maklumat bahawa kedua -dua pendapatan dan penyata aliran tunai mengandungi sama berguna untuk membuat keputusan pelaburan.

• Maklumat kedua -dua kenyataan boleh digunakan untuk mengukur keberkesanan prestasi operasi sesebuah organisasi.

• Kedua -dua kenyataan mempertimbangkan aliran masuk dan aliran keluar, untuk penyata pendapatan itu adalah pendapatan dan penyata aliran tunai itu adalah tunai dan baki bank.

Apakah perbezaan antara penyata pendapatan dan penyata aliran tunai?

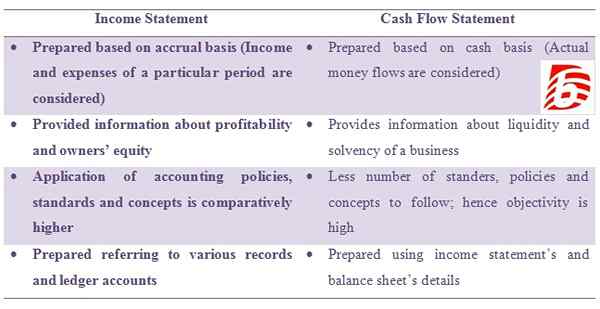

• Penyata pendapatan disediakan berdasarkan asas akruan (pendapatan dan perbelanjaan tempoh tertentu dipertimbangkan). Penyata aliran tunai disediakan berdasarkan asas tunai (aliran wang sebenar dipertimbangkan).

• Penyata pendapatan memberikan maklumat mengenai keuntungan dan ekuiti pemilik. Penyata aliran tunai memberikan maklumat mengenai kecairan dan kesolvenan perniagaan.

• Penyata pendapatan adalah permohonan dasar perakaunan, dan piawaian dan konsepnya lebih tinggi. Penyata aliran tunai mempunyai bilangan piawaian, dasar dan konsep yang kurang untuk diikuti. Oleh itu, objektivitasnya tinggi.

• Penyata pendapatan disediakan merujuk kepada pelbagai rekod dan akaun lejar. Penyata aliran tunai disediakan menggunakan penyata pendapatan dan butiran kunci kira -kira.

Penyata pendapatan dan penyata aliran tunai adalah dua penyata kewangan penting yang digunakan oleh pihak berkepentingan yang berbeza untuk membuat keputusan ekonomi mereka. Penyata pendapatan merekodkan pendapatan dan perbelanjaan perniagaan manakala penyata aliran tunai merekodkan pergerakan tunai dan baki bank dalam tempoh tertentu.