Perbezaan antara lejar umum dan sub lejar

Perbezaan Utama - Lejar Umum vs Sub Lejar

Rakaman maklumat kewangan adalah proses yang panjang dan memakan masa, dan hasil akhirnya adalah penyediaan penyata kewangan akhir tahun. Perniagaan menjalankan banyak urus niaga dalam tahun perakaunan, dan ini harus direkodkan dalam akaun yang berbeza mengikut piawaian perakaunan yang sepadan. Lejar Umum dan Sub Lejar adalah akaun sedemikian yang merekodkan urus niaga perniagaan. Perbezaan utama antara lejar umum dan sub lejar ialah Walaupun lejar umum adalah set akaun induk di mana urus niaga direkodkan, sub lejar adalah set perantara akaun yang dikaitkan dengan lejar umum. Hubungan antara kedua -dua ini adalah bahawa beberapa pengarah sub dilampirkan pada lejar umum.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apa itu lejar umum

3. Apa itu sub lejar

4. Perbandingan sampingan - General Ledger vs Sub Ledger

5. Ringkasan

Apa itu lejar umum?

Ini adalah set utama akaun di mana semua urus niaga yang dijalankan dalam tahun kewangan dicatatkan. Maklumat untuk lejar umum diperoleh dari jurnal umum yang merupakan buku awal untuk memasukkan urus niaga. Lejar Umum mengandungi semua entri debit dan kredit transaksi dan dipisahkan dengan kelas akaun. Terdapat lima jenis kelas atau akaun utama seperti berikut.

Aset

Sumber jangka panjang dan jangka pendek yang memberikan manfaat ekonomi

E.g. Harta, wang tunai dan setara tunai, penghutang akaun

Liabiliti

Kewajipan kewangan jangka panjang dan jangka pendek yang harus diselesaikan

E.g. Pembayaran balik pinjaman, faedah yang perlu dibayar, akaun yang perlu dibayar

Ekuiti

Sekuriti yang mewakili kepentingan pemilik dalam syarikat

E.g. Modal saham, premium saham, pendapatan tertahan

Pendapatan

Dana yang diterima akibat menjalankan urus niaga perniagaan

E.g. Pendapatan, pendapatan pelaburan

Perbelanjaan

Kos ekonomi yang ditanggung oleh perniagaan melalui operasinya untuk memperoleh pendapatan

E.g. Kos jualan, perbelanjaan pemasaran, perbelanjaan pentadbiran

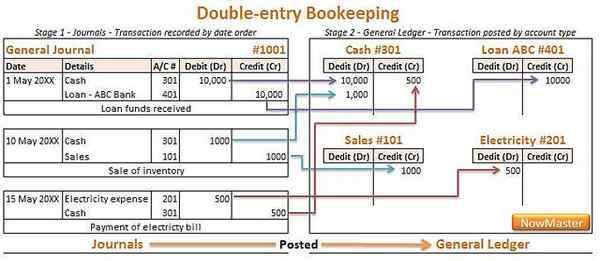

Rajah 1: Pembukuan lejar umum melibatkan urus niaga yang direkodkan dalam pelbagai akaun

Apa itu sub lejar?

Juga disebut sebagai 'Ledger subsidiari', ini adalah subset terperinci akaun yang mengandungi maklumat transaksi. Untuk perniagaan berskala besar di mana banyak urus niaga dijalankan, mungkin tidak mudah untuk memasukkan semua urus niaga dalam lejar umum kerana jumlah yang tinggi. Dalam kes sedemikian, urus niaga individu direkodkan dalam 'pengarah anak syarikat', dan jumlahnya dipindahkan ke akaun di lejar umum. Akaun ini disebut sebagai 'Akaun kawalan', dan jenis akaun yang umumnya mempunyai tahap aktiviti yang tinggi dicatatkan di sini. Pengarah anak syarikat boleh termasuk pembelian, pembiaran, penghutang, kos pengeluaran, gaji dan jenis akaun lain.

E.g. ABC adalah sebuah syarikat yang melakukan sekitar 75% daripada jualan mereka dengan kredit; Akibatnya, ia mempunyai banyak penghutang akaun. Oleh kerana jumlah yang tinggi, tidak praktikal untuk merekodkan semua urus niaga hutang individu dalam lejar umum; ABC akan membuat akaun individu untuk setiap penghutang dalam lejar sub untuk merekodkan urus niaga dan memindahkan baki semua akaun ke satu akaun yang secara kolektif mewakili jumlah penghutang.

Struktur ini membolehkan syarikat mengekalkan maklumat perakaunan pada tahap ringkasan (dalam lejar umum) dan pada tahap terperinci (di sub ledger). Maklumat mengenai kedua -dua peringkat adalah penting dalam membuat pelbagai keputusan; Oleh itu, rekod harus tepat dan lengkap.

Apakah perbezaan antara lejar umum dan sub lejar?

Lejar Umum vs Sub Ledger | |

| Lejar Umum adalah set akaun induk di mana urus niaga direkodkan. | Sub Ledger adalah set perantara akaun yang dikaitkan dengan lejar umum. |

| Sifat Lejar | |

| Lejar umum tunggal dikekalkan oleh sebuah syarikat. | Banyak pengarah sub dikaitkan dengan lejar umum. |

| Jumlah urus niaga | |

| Lejar Umum mengandungi jumlah urus niaga yang terhad kerana ia adalah format yang diringkaskan. | Sub Ledger mengandungi jumlah data yang besar kerana sifat pelaporan terperinci. |

Ringkasan -General Ledger vs Sub Ledger

Walaupun secara manual selesai sebelum ini, banyak syarikat menggunakan pakej perakaunan automatik yang memerlukan campur tangan manusia minimum untuk menyediakan akaun kewangan pada masa ini. Ini adalah penjimatan masa dan mengurangkan kemungkinan kesilapan manusia. Cara merakam urus niaga di kedua -dua ledik adalah sama, satu -satunya perbezaan antara lejar umum dan sub lejar adalah bahawa akaun dengan urus niaga pukal dicatatkan di sub ledger sebelum memindahkan jumlah mereka ke dalam lejar umum.

Rujukan:

1. "Dynamicsteaching."DynamicSteaching | Selamat belajar.! N.p., n.d. Web. 07 Mac. 2017.

2. "Ledger anak syarikat vs. Lejar Am."Perniagaan Kecil - Chron.com. Chron.com, 09 Julai 2010. Web. 07 Mac. 2017.

3. "Definisi Subledger."PerakaunanTools. N.p., n.d. Web. 07 Mac. 2017.

4. "Pembukuan - Akaun Ledger Umum | AccountingCoach."AccountingCoach.com. N.p., n.d. Web. 08 Mac. 2017.

Ihsan gambar:

1. "Y2Cary3n6mng-VJL146-Journals-to-General-Ledger (2)" oleh Peter Baskerville (CC By-SA 2.0) melalui Flickr