Perbezaan antara kos dan perakaunan kos

Perbezaan utama - Kos vs perakaunan kos

Kos dan pendapatan adalah dua elemen keuntungan yang ditentukan. Dengan meningkatkan asas pendapatan dan mengekalkan kos pada tahap yang boleh diterima, syarikat boleh membuat keuntungan yang lebih tinggi. Kos dan perakaunan kos digunakan untuk mengurus dan mencapai keputusan mengenai kos. Perbezaan utama antara kos dan perakaunan kos ialah Walaupun kos dirujuk sebagai pelaksanaan kos menentukan, perakaunan kos adalah proses sistematik menganalisis, mentafsir dan menyampaikan maklumat kos kepada pengurusan untuk memudahkan membuat keputusan.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apa yang berharga

3. Berapakah kos perakaunan

4. Perbandingan sampingan - kos vs perakaunan kos

5. Ringkasan

Apa yang berharga?

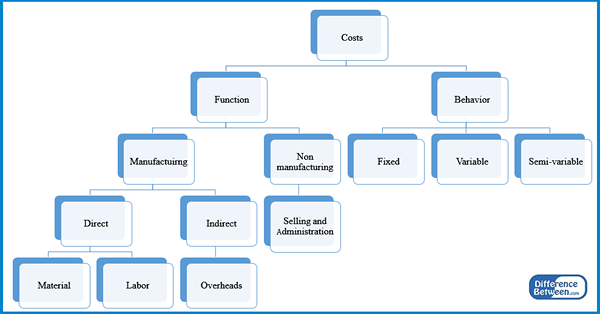

'Kos' boleh ditakrifkan sebagai nilai kewangan yang dibelanjakan untuk memperoleh sesuatu dan kos adalah proses menentukan dan merakam kos. Kos ditanggung oleh kedua -dua organisasi pembuatan dan perkhidmatan. Sebagai contoh, jika organisasi pembuatan dipertimbangkan, ia akan menanggung kos dalam bentuk bahan, buruh, dan overhed lain dan menghasilkan beberapa unit. Jumlah kos yang ditanggung boleh dibahagikan dengan bilangan unit yang dihasilkan untuk mencapai kos unit pengeluaran. Kos boleh diklasifikasikan dengan pelbagai cara. Klasifikasi yang digunakan secara meluas adalah seperti yang ditunjukkan di bawah.

Rajah 1: Klasifikasi Kos

Kos langsung

Ini adalah kos yang dapat dikesan secara langsung ke unit output. Ia dapat dikenal pasti dengan jelas berapa banyak kos ini dimakan oleh perniagaan dalam pembuatan unit output.

E.g. Bahan langsung, buruh langsung, komisen

Kos tidak langsung

Kos tidak langsung digunakan oleh pengumpulan aktiviti, oleh itu mereka tidak dapat dikenal pasti berhubung dengan unit tertentu. Ini adalah kos overhead yang tidak berubah -ubah dengan ketara bergantung pada tahap pengeluaran.

E.g. Sewa, perbelanjaan pejabat, perbelanjaan perakaunan

Kos tetap

Kos tetap adalah kos yang tidak berubah dengan tahap aktiviti. Mereka tidak boleh dikurangkan atau dielakkan bergantung kepada berapa banyak unit yang dihasilkan; namun mereka dapat ditingkatkan setelah tahap ambang dicapai. Kos tetap seperti itu disebut sebagai 'kos tetap langkah'. Kos tetap sebahagian besarnya sama dengan kos tidak langsung

E.g. gaji, sewa, insurans

Kos berubah -ubah

Kos berubah -ubah berubah dengan tahap output, oleh itu ia serupa dengan kos langsung.

Kos semi-pembolehubah

Juga dikenali sebagai 'kos bercampur'Ini mempunyai elemen tetap dan berubah -ubah.

E.g. Sebuah syarikat mempunyai satu kilang pembuatan yang mempunyai keupayaan untuk menghasilkan 1,000 unit. Sewa untuk kilang ialah $ 2,750 sebulan. Syarikat itu menerima pesanan khas untuk menghasilkan 1,500 unit dalam minggu yang akan datang yang mana ruang baru harus disewa dengan harga $ 400 untuk menghasilkan 500 unit tambahan. Dalam keadaan ini, $ 2,750 adalah elemen tetap dan $ 400 adalah elemen berubah -ubah.

Kos adalah salah satu aspek yang paling penting dalam syarikat dan memahami bagaimana setiap kos mempengaruhi perniagaan keseluruhan adalah penting untuk menentukan kos dengan tepat. Kos adalah sebahagian daripada penentuan keuntungan.

Berapakah kos perakaunan

Perakaunan Kos adalah proses sistematik untuk menganalisis, menafsirkan dan menyampaikan maklumat kos kepada pengurusan untuk memudahkan membuat keputusan. Skop perakaunan kos melibatkan penyediaan pelbagai belanja.

Objektif Perakaunan Kos

Menganggarkan kos

Kos untuk tahun perakaunan yang akan datang harus dianggarkan pada akhir tahun kewangan semasa melalui penyediaan belanjawan. Anggaran adalah anggaran pendapatan dan perbelanjaan untuk jangka waktu tertentu. Belanjawan boleh disediakan dalam dua cara: belanjawan tambahan dan belanjawan berasaskan sifar. Dalam belanjawan tambahan, Elaun untuk kos dan pendapatan ditambah pada tahun yang akan datang berdasarkan penggunaan sumber pada tahun yang berlaku. Belanjawan berasaskan sifar adalah kaedah untuk membenarkan semua kos dan pendapatan untuk tahun depan mengabaikan prestasi tahun semasa.

Mengumpulkan dan menganalisis data kos

Ini dilakukan melalui analisis kos dan varians standard. Kos standard untuk unit bahan, buruh dan kos pengeluaran lain untuk tempoh masa yang telah ditetapkan akan diberikan untuk setiap aktiviti perniagaan. Pada akhir tempoh ini, kos sebenar yang ditanggung mungkin berbeza dengan kos standard, oleh itu 'varians' mungkin timbul. Variasi ini harus dianalisis oleh pihak pengurusan dan alasan yang sama mesti ditentukan.

Kawalan kos dan pengurangan kos

Ini akan dilakukan berdasarkan hasil analisis varians. Variasi yang tidak menguntungkan yang berkaitan dengan kos harus diperbetulkan melalui kawalan kos yang betul. Ini dapat dicapai dengan menghapuskan aktiviti penambah nilai dan mengukuhkan lagi proses perniagaan.

Menentukan harga jualan

Perakaunan Kos adalah asas yang digunakan untuk memuktamadkan harga jualan kerana harga harus ditetapkan untuk memudahkan pencapaian keuntungan. Maklumat kos yang tidak tepat juga boleh menyebabkan menentukan harga jualan yang tinggi, yang akan menyebabkan kehilangan pelanggan.

Perakaunan Kos adalah amalan yang dijalankan untuk memberi maklumat kepada pihak berkepentingan dalaman di syarikat, terutamanya pengurusan. Oleh itu, cara maklumat dibentangkan, format laporan disesuaikan untuk memenuhi keperluan pengurusan. Ini berbeza dengan perakaunan kewangan di mana maklumat harus dibentangkan dalam format tertentu yang tegar.

Apakah perbezaan antara kos dan perakaunan kos?

Kos vs perakaunan kos | |

| Kos adalah menjalankan kos menentukan kos.

| Perakaunan Kos digunakan untuk menganalisis, mentafsir dan menyampaikan maklumat kos kepada pengurusan untuk memudahkan membuat keputusan. |

| Proses | |

| Kos melibatkan mengklasifikasikan dan merakam kos mengikut kesannya terhadap perniagaan. | Perakaunan Kos melibatkan menganggarkan, mengumpulkan dan menganalisis kos maklumat. |

| Membuat keputusan | |

| Kos tidak digunakan untuk membuat keputusan, ini hanya mengklasifikasikan dan mencatatkan kos yang ditanggung dalam tempoh masa. | Perakaunan kos digunakan oleh pihak pengurusan untuk mengambil keputusan penting mengenai kawalan kos dan kos dan menentukan harga jualan. |

Ringkasan - Kos dan Perakaunan Kos

Kos dan Perakaunan Kos menyumbang kepada bidang perakaunan pengurusan yang penting yang terutama berkaitan dengan membuat keputusan pengurusan. Perbezaan utama antara kos dan perakaunan kos ialah kos mengklasifikasikan dan merekodkan kos sementara perakaunan kos menggunakan data yang direkodkan ini untuk tujuan membuat keputusan. Oleh itu, perakaunan kos adalah lanjutan kos dan kedua -duanya berkongsi prinsip asas yang sama.

Rujukan:

1. Rani, Moni, Malini, Aditya, dan Jaldeepadobariya. "Kos, kos, perakaunan kos dan perakaunan kos."Efinancemanagement. N.p., 27 Nov. 2016. Web. 09 Mac. 2017.

2."Apakah klasifikasi kos?Konsep atau makna perakaunan kos? dan kos dan perakaunan kos."Apakah klasifikasi kos?Konsep atau makna perakaunan kos? dan kos dan perakaunan kos. N.p., n.d. Web. 09 Mac. 2017.

3. Obaidullah Jan. "Analisis kos standard dan varians."Analisis Kos dan Varians Standard | Pengenalan. N.p., n.d. Web. 10 Mac. 2017.

4. "Apa itu belanjawan? Apa itu Anggaran?"Apa anggaran dan mengapa penting? | Jurulatih wang saya. N.p., n.d. Web. 10 Mac. 2017.

5. "Perakaunan kos: makna, objektif, prinsip dan bantahan."Yourarticlelibrary.com: Perpustakaan Generasi Seterusnya. N.p., 01 Jun 2015. Web. 10 Mac. 2017.