Perbezaan antara kadar bank dan kadar asas

Perbezaan utama - kadar bank vs kadar asas

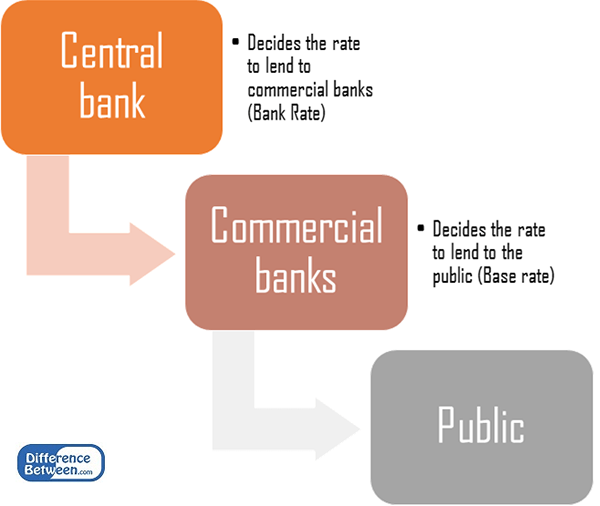

Pengetahuan mengenai kadar bank dan kadar asas adalah penting bagi kedua -dua peminjam dan peminjam untuk memahami bagaimana kadar ini dipengaruhi oleh pelbagai keadaan ekonomi dan dasar kerajaan. Perbezaan utama antara kadar bank dan kadar asas ialah Kadar bank adalah kadar di mana bank pusat di negara ini meminjamkan wang kepada bank perdagangan, sementara kadar asas adalah kadar di mana bank komersial meminjamkan dana kepada orang ramai dalam bentuk pinjaman.

Kandungan

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Berapakah kadar bank?

3. Berapakah kadar asas?

4. Perbandingan sampingan - kadar bank vs kadar asas

5. Ringkasan

Berapakah kadar bank

Kadar bank juga disebut sebagai 'kadar diskaun'Dan kadar di mana bank pusat memberi dana kepada bank komersial. Bank komersial mempunyai jumlah rizab minimum dana untuk mengekalkan dan ketika bank mencapai tahap ambang minimum ini, mereka meminjam dari bank pusat. Ini biasanya dilakukan dalam bentuk pinjaman jangka pendek. Menentukan kadar bank biasanya dilakukan setiap suku tahun untuk mengawal bekalan wang dalam ekonomi.

Bank Pusat bertanggungjawab mengekalkan kestabilan kewangan ekonomi. Bekalan wang dalam ekonomi dikawal oleh bank pusat menggunakan dua cara, yang saling berkaitan.

Dasar fiskal

Ini adalah dasar kerajaan untuk mempengaruhi keadaan makroekonomi seperti mengawal kadar pengangguran, inflasi dan pertukaran dalam ekonomi.

Polisi kewangan

Dasar monetari termasuk tindakan yang diambil untuk menguruskan bekalan wang dan kadar faedah (kadar yang digunakan untuk pinjaman dan penjimatan) dalam ekonomi.

E.g. Sekiranya kadar inflasi semakin meningkat dalam ekonomi dan kerajaan berhasrat untuk mengawalnya, kadar faedah yang lebih tinggi dapat ditawarkan kepada orang ramai sebagai insentif untuk menyelamatkan lebih banyak. Akibatnya, bekalan wang dalam ekonomi akan mengurangkan.

Berapakah kadar asas

Kadar asas adalah kadar di mana bank komersial memberikan pinjaman kepada orang ramai. Kadar asas tidak boleh berada di bawah kadar bank. Bank beroperasi sebagai perantara, menerima deposit dari penabung dan dana pinjaman kepada peminjam. Keuntungan mereka diperoleh daripada penyebaran antara kadar yang mereka bayar untuk dana dan kadar yang mereka terima daripada peminjam dan direkodkan sebagai 'Margin Faedah Bersih'(Nim).

Faktor yang mempengaruhi kadar asas

Keadaan ekonomi

Keadaan ekonomi di negara tertakluk kepada perubahan dari masa ke masa dengan langkah yang menggalakkan dan tidak menguntungkan. Dalam kemelesetan ekonomi (pengurangan aktiviti ekonomi di negara) di mana keyakinan pengguna adalah bank komersial yang rendah akan menawarkan pinjaman pada kadar yang lebih rendah dengan niat meningkatkan perbelanjaan pengguna. Apabila ekonomi mula pulih dan pelanggan terlibat dalam perbelanjaan lebih banyak bank akan mula meningkatkan kadar faedah secara beransur -ansur.

Sifat lengkung hasil

Bank terus berusaha untuk mengembangkan pendapatan bersih mereka. Hubungan antara kadar faedah jangka pendek dan jangka panjang adalah faktor penting untuk dipertimbangkan oleh bank kerana mereka dapat memperoleh keuntungan yang lebih tinggi jika kadar faedah jangka pendek lebih rendah daripada purata kadar faedah jangka panjang. Hubungan ini digambarkan dalam 'lengkung hasil' yang merupakan perwakilan grafik keselamatan faedah tetap yang diplotkan terhadap jangka masa.

Pelanggan

Bank juga mempertimbangkan faktor -faktor yang khusus kepada pelanggan yang mereka memberikan pinjaman; Kadar di mana bank memberi pinjaman kepada pelanggan individu juga mungkin berbeza berdasarkan kelayakan kredit pelanggan. Sekiranya pelanggan masing-masing mempunyai kelayakan kredit yang tinggi dan hubungan jangka panjang dengan bank, pelanggan tersebut mungkin akan menerima pinjaman pada kadar yang baik berbanding dengan pelanggan yang kurang kredit.

Rajah_1: Perbezaan antara kadar bank dan kadar asas

Apakah perbezaan antara kadar bank dan kadar asas?

Kadar bank vs kadar asas | |

| Kadar bank adalah kadar di mana kerajaan meminjamkan dana kepada bank komersial. | Kadar asas adalah kadar di mana bank perdagangan meminjamkan dana kepada orang ramai. |

| Spesifikasi kadar | |

| Kadar yang ditawarkan boleh berubah dari satu bank komersial ke yang lain. | Kadar yang ditawarkan mungkin berubah dari satu pelanggan ke pelanggan yang lain. |

Ringkasan - Kadar Bank vs Rank Base

Sebagai kesimpulan, perbezaan utama antara kadar bank dan kadar asas terletak pada institusi kewangan yang memutuskan dan menawarkan kadar tersebut. Kadar bank diputuskan oleh bank pusat ekonomi untuk mengawal bekalan wang. Kadar asas adalah kadar di mana bank komersial memberi dana kepada orang ramai dan ini sangat bergantung kepada keadaan pasaran yang berlaku.

Rujukan:

"Kadar Bank." Investopedia. N.p., 21 Ogos. 2015. Web. 05 Feb. 2017.

Fontinelle, Amy. "Dasar fiskal." Investopedia. N.p., 30 dec. 2015. Web. 05 Feb. 2017.

"Bagaimana kemelesetan dapat mempengaruhi kadar pinjaman peribadi." Bagaimana Kemelesetan Boleh Mempengaruhi Kadar Pinjaman Peribadi - Web Kewangan. N.p., n.d. Web. 05 Feb. 2017.

Fuhrmann, CFA Ryan C. "Bagaimana bank menetapkan kadar faedah atas pinjaman anda." Investopedia. N.p., 22 Jun 2016. Web. 06 Feb. 2017.

DEPERIO, Greg. "Mengapa bank perdagangan meminjam dari Rizab Persekutuan?" Investopedia. N.p., 28 Julai 2015. Web. 06 Feb. 2017.